Análisis mensual

En abril se produjo una reversión parcial de la tendencia de aversión al riesgo observada en marzo en los mercados globales de renta fija y de crédito, a medida que la volatilidad se atenuaba tras el alto el fuego temporal entre Estados Unidos e Irán. Aunque las tensiones geopolíticas se mantuvieron elevadas y los mercados energéticos siguieron reflejando una prima de riesgo significativa, la reducción de los riesgos extremos contribuyó a mejorar el estado de ánimo general del mercado. El mes se caracterizó por una estabilización de las condiciones crediticias, un retroceso de los diferenciales y una revaluación de la previsión más agresiva acerca de la inflación y de las políticas que dominó el mes de marzo.

La energía siguió siendo el principal canal de transmisión macroeconómica. Si bien el riesgo de cierre del estrecho de Ormuz y las tensiones generales en Oriente Medio mantuvieron elevados los precios del petróleo, los mercados se centraron cada vez más en la probabilidad de que las interrupciones del suministro se mantengan contenidas.

Los mercados de tipos se mantuvieron volátiles, pero más ordenados en comparación con marzo. Las TIRes de la deuda pública subieron ligeramente; el bono estadounidense a 10 años cerró abril cerca del 4,37% y el alemán a 10 años, cerca del 3,04%. Las expectativas de recortes de tipos continuaron reduciéndose, al tiempo que la Reserva Federal, el Banco Central Europeo (BCE) y el Banco de Inglaterra mantuvieron los tipos sin cambios, pero haciendo hincapié en la creciente incertidumbre en torno a la inflación y el crecimiento. En Europa, los mercados descontaron cada vez más la posibilidad de un endurecimiento adicional de la política del BCE, incluso ante el debilitamiento de la dinámica de crecimiento de la zona euro.

Los datos macroeconómicos siguieron siendo heterogéneos, pero en general se mostraron resilientes. En Estados Unidos, el crecimiento del empleo se mantuvo firme en unos 178.000 puestos de trabajo, el desempleo se situó cerca del 4,3% y la actividad manufacturera se fortaleció, mientras que la inflación subyacente se mantuvo por encima del objetivo. En Europa, los índices de directores de compras correspondientes a abril apuntaban a una menor actividad, especialmente en los servicios, ya que el aumento de los precios de la energía y la disminución de los ingresos reales lastraron la demanda.

Los mercados de crédito se recuperaron significativamente durante abril. Los diferenciales de los bonos “investment grade” de Estados Unidos se redujeron 11 puntos básicos (pb) hasta situarse en un diferencial ajustado por las opciones (OAS) de 78 pb, mientras que los de la Eurozona se redujeron 15 pb hasta un OAS de 82 pb, recuperando en gran medida parte de la ampliación registrada en marzo. Esta reducción reflejó la mejora del sentimiento geopolítico, la fuerte demanda técnica y la continuada resiliencia de los fundamentales corporativos. Los valores financieros, la deuda subordinada, los emisores con una calificación de BBB y el crédito a corto plazo obtuvieron resultados relativos positivos, mientras que el “high yield” superó al “investment grade”; los activos “high yield” estadounidenses vieron su diferencial reducido en 49 pb, hasta los 268 pb.

A pesar de la recuperación, el liderazgo del mercado siguió siendo selectivo. En Europa, los REIT, el sector del automóvil, el sector hotelero y la industria básica obtuvieron resultados relativos positivos, mientras que el comercio minorista y las comunicaciones se quedaron rezagados ante una intensa actividad emisora. En Estados Unidos, las entidades financieras y el sector del automóvil lideraron la compresión de los diferenciales, mientras que los sectores tecnológico y farmacéutico los vieron reducirse de forma más moderada, dado que las preocupaciones por la disrupción propiciada por la IA siguieron pesando sobre parte del mercado. Los mercados de activos sintéticos y de CDS quedaron rezagados con respecto a los bonos en efectivo, lo que refleja una demanda especialmente fuerte de exposición a crédito en efectivo.

Los fundamentales corporativos se mantuvieron en general favorables durante las primeras etapas de la temporada de publicación de resultados. En general, los bancos comunicaron una calidad de los activos estable y unos ingresos netos por intereses resilientes, mientras que la mayoría de los emisores no financieros mantuvieron sus orientaciones para todo el ejercicio a pesar de la mayor incertidumbre geopolítica y energética. El elevado número de fusiones y adquisiciones también reforzó la importancia de la selección de emisores y sectores.

El crédito “high yield” y los préstamos apalancados se beneficiaron de la mejora del sentimiento, aunque la dispersión se mantuvo elevada. Los mercados de préstamos registraron un sólido comportamiento durante el mes, respaldados por la estabilización de la rentabilidad del software y unos fundamentales sólidos, mientras que los préstamos de mayor calidad siguieron superando en rentabilidad a los créditos de menor categoría. La emisión de CLO se recuperó tras un comienzo de trimestre más débil.

Los mercados de activos titulizados también mejoraron al disminuir la volatilidad de los tipos y estabilizarse la percepción general de riesgo. Los diferenciales de las titulizaciones hipotecarias (MBS) de agencia se redujeron aproximadamente en 8 pb hasta situarse en torno a 116 pb frente a los bonos del Tesoro, al beneficiarse de la menor volatilidad y de una fuerte demanda técnica. La Reserva Federal continuó con la reducción paulatina de sus posiciones de MBS, mientras que la demanda de los bancos y las entidades de crédito respaldadas por el gobierno (GSE) siguió siendo favorable. La emisión en los mercados de titulizaciones de activos (ABS), titulizaciones hipotecarias sobre inmuebles residenciales (RMBS) y titulizaciones hipotecarias sobre inmuebles comerciales (CMBS) siguió siendo sólida, y muchas operaciones suscitaron mucha más demanda que oferta a pesar del entorno de tipos más altos.

La deuda de mercados emergentes estuvo relativamente estable y los diferenciales regresaron en general hacia niveles anteriores al conflicto en varias regiones, particularmente, en América Latina. Los acontecimientos políticos locales y la sensibilidad al sector energético continuaron impulsando la dispersión por países, mientras que las primas de riesgo vinculadas al petróleo siguieron integradas en determinadas partes de esta clase de activos.

Los mercados municipales registraron uno de sus periodos de rentabilidad más sólidos de los últimos años gracias a los sólidos flujos de entrada y las condiciones técnicas favorables, en particular, en el tramo intermedio a largo de la curva.

En conjunto, abril supuso una fase de estabilización tras la perturbación derivada del reajuste de las previsiones macroeconómicas de marzo. Si bien las tensiones geopolíticas, los riesgos de inflación y la evolución de las expectativas sobre los bancos centrales continuaron impulsando la volatilidad, los mercados mostraron en general resiliencia, con diferenciales de crédito estrechándose, condiciones técnicas positivas y mejora del sentimiento de riesgo en varios sectores de renta fija.

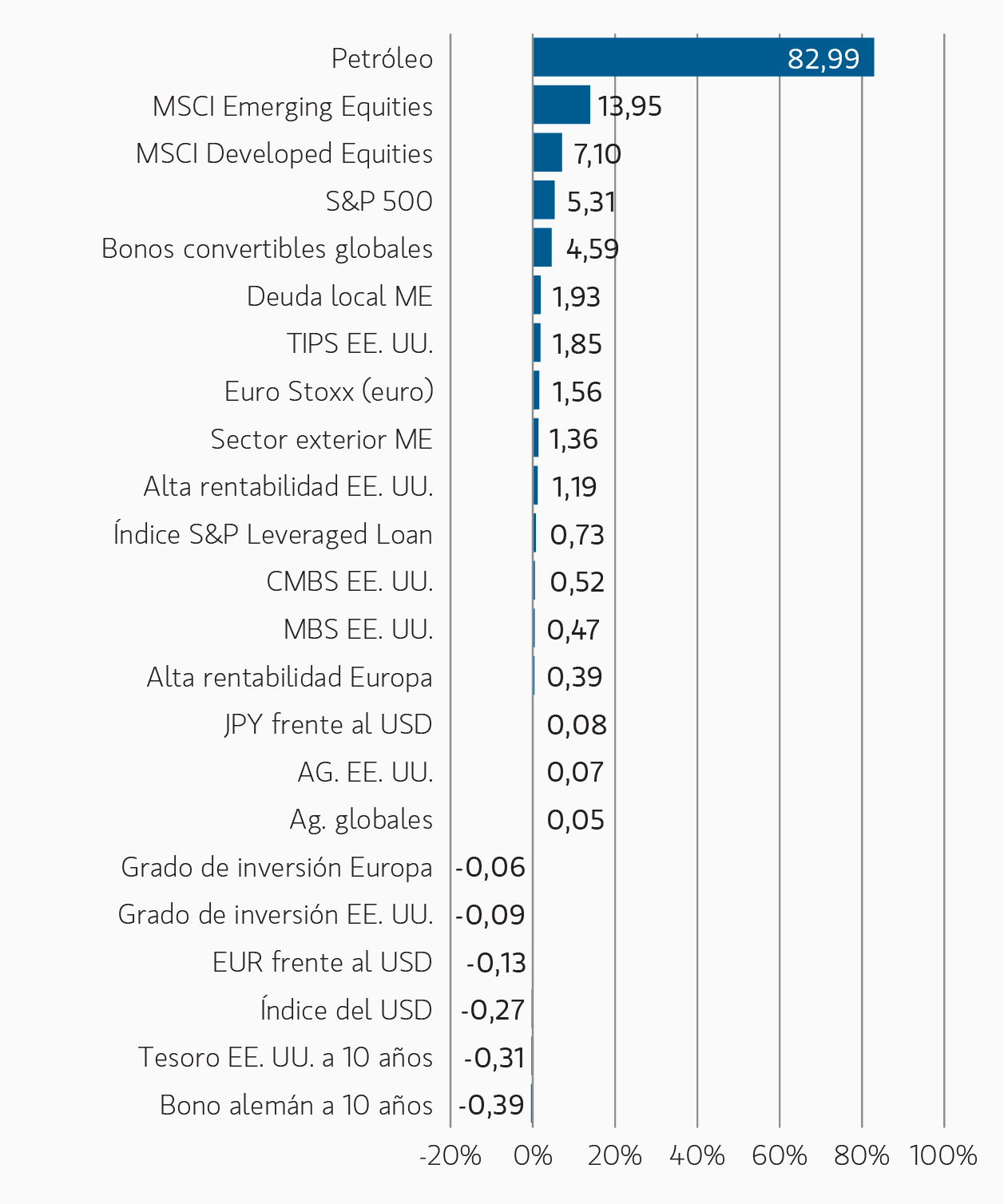

Rentabilidad de los activos desde el comienzo del año

Rentabilidad de los activos desde el comienzo del año

GRÁFICO 1

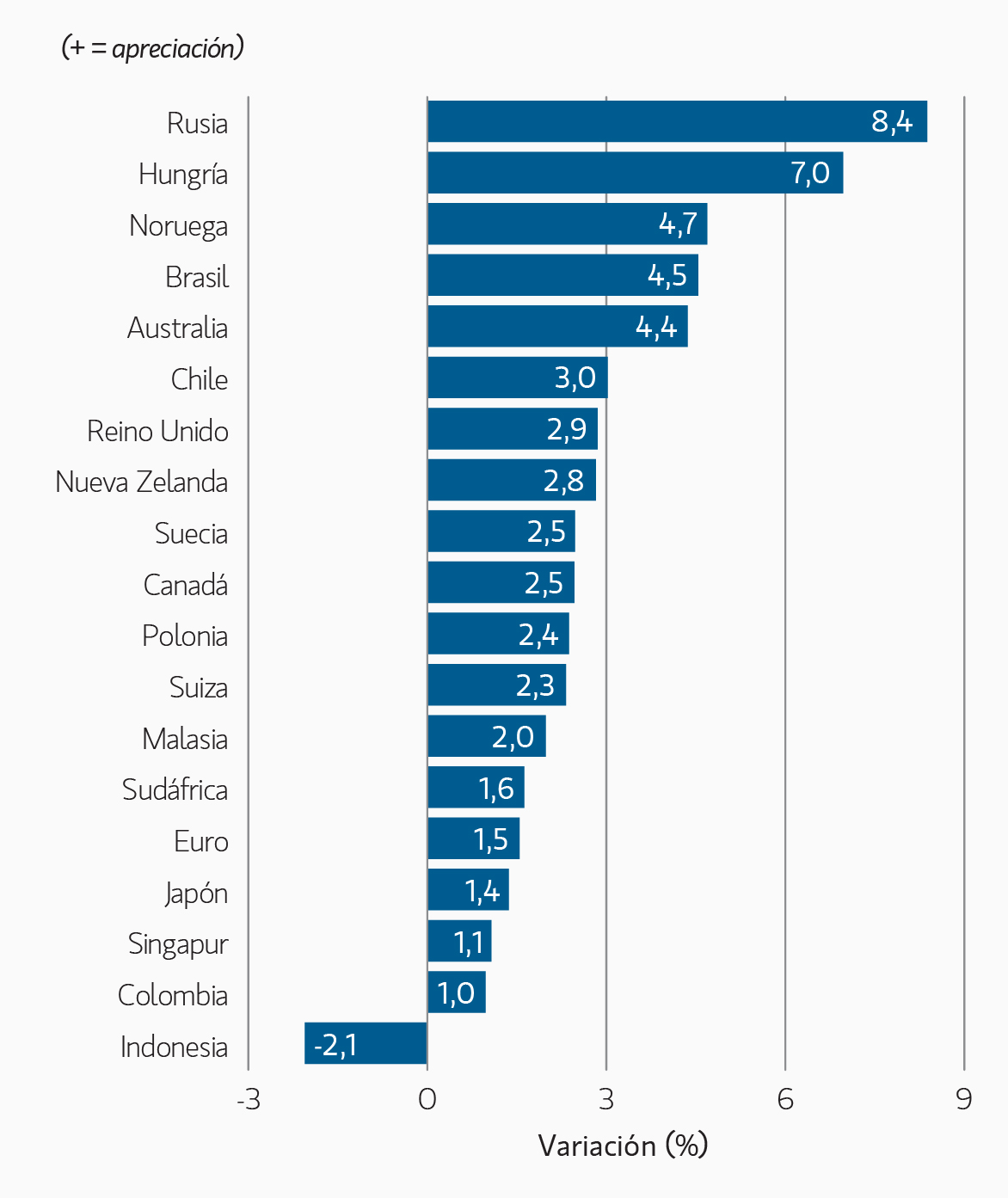

Variaciones mensuales de divisas frente al dólar estadounidense

Variaciones mensuales de divisas frente al dólar estadounidense

GRÁFICO 2

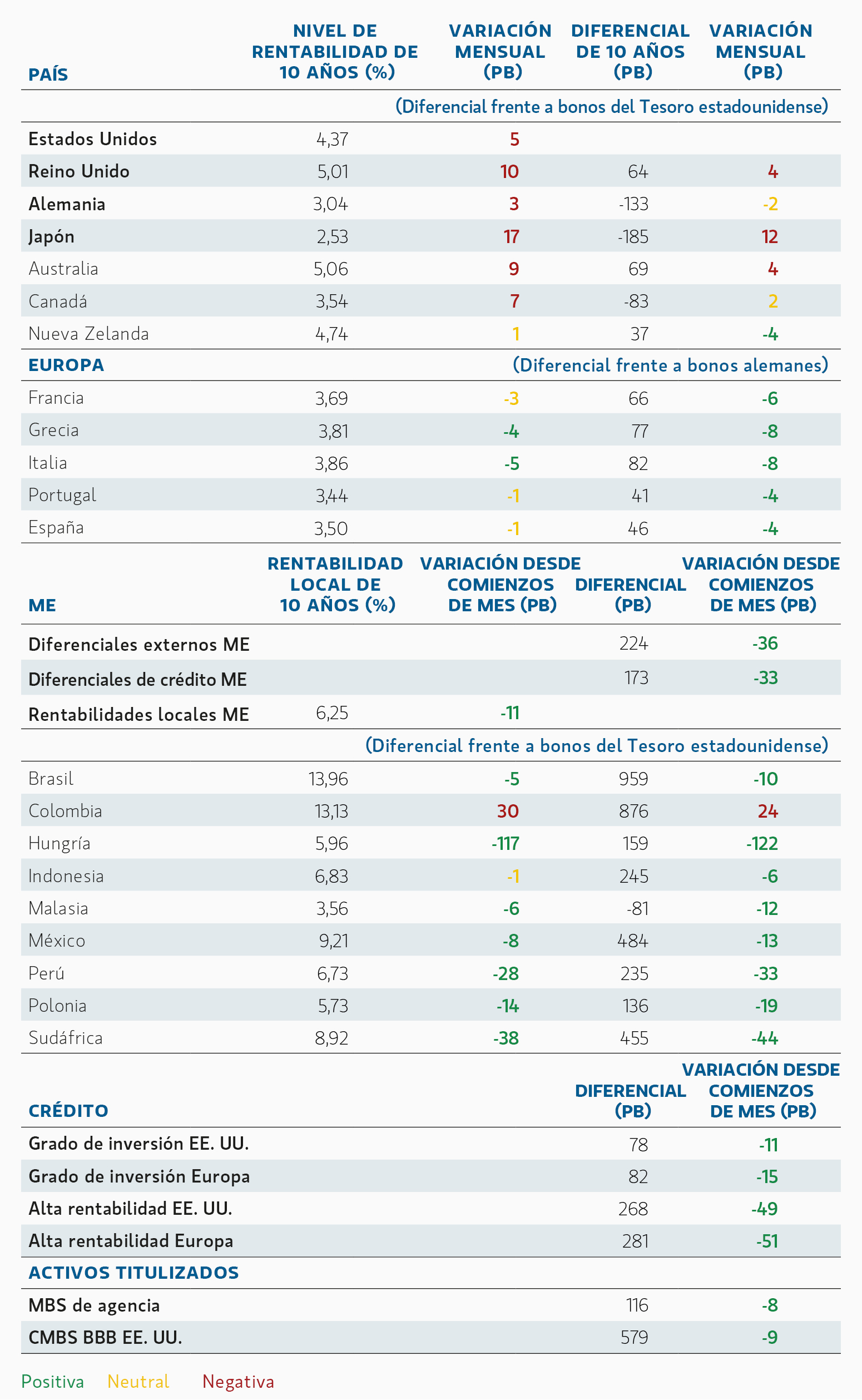

Principales variaciones mensuales de los diferenciales y de las TIRes a 10 años

Principales variaciones mensuales de los diferenciales y de las TIRes a 10 años

GRÁFICO 3

Perspectivas y asignación global de activos de renta fija de Broad Markets

Tipos y divisas de mercados desarrollados

(Duración larga, posicionamiento neutral en la curva)

En abril, se registró un sólido giro en los tipos de los mercados desarrollados tras el acusado reajuste macroeconómico de marzo, si bien el contexto continúa encontrándose dominado por una elevada incertidumbre inflacionaria y unas expectativas cambiantes sobre los bancos centrales. Aunque las tensiones geopolíticas en Oriente Medio continuaron respaldando unos precios de la energía más elevados, la menor inquietud con respecto a los riesgos de cola y la atenuación de la volatilidad contribuyeron a que los mercados revirtieran parcialmente el reajuste agresivo de las expectativas de política observado en marzo. Aun así, los bancos centrales ampliaron su opcionalidad con un mensaje prudente, y la Reserva Federal, el BCE y el Banco de Inglaterra destacaron la persistencia de los riesgos de inflación y la escasa urgencia de relajar la política.

En marzo, aumentamos la exposición a duración desde un posicionamiento neutral y, en la actualidad, mantenemos una posición larga moderada en los mercados desarrollados, articulada de forma selectiva mediante exposición al tramo corto en aquellas regiones donde los riesgos para el crecimiento son más vulnerables a unas condiciones financieras más restrictivas. El posicionamiento incluye posiciones largas en tipos canadienses y neozelandeses de vencimiento corto, así como en bonos del Tesoro estadounidense, parcialmente compensadas por una pequeña posición corta de duración en Japón, donde la dinámica de normalización de la política y unos factores técnicos más débiles continúan diferenciando el mercado.

La dinámica de la inflación sigue siendo clave para las perspectivas de tipos de interés. Si bien las expectativas de inflación a corto plazo se revirtieron en cierta medida desde los niveles extremos de marzo, las tasas de inflación implícitas a vencimientos más largos continuaron al alza en abril, lo que refuerza la opinión de que los riesgos de inflación continúan sesgados al alza si los precios de la energía se mantienen elevados. En respuesta, incrementamos la exposición a los mercados de deuda vinculada a inflación de Estados Unidos, tanto a través de tasas de inflación implícitas de vencimientos intermedios y más largos, donde las valoraciones continúan mostrando atractivo en relación con el contexto subyacente de inflación.

Las dinámicas de la curva se estabilizaron en cierta medida en abril tras el aplanamiento bajista del mes anterior, y mantenemos una posición neutral en el posicionamiento direccional en la curva tras liquidar las exposiciones previas al pronunciamiento de la curva.

En el mercado de divisas, continuamos favoreciendo de forma selectiva divisas de beta elevada, donde el ‘carry’ sigue siendo atractivo y los balances externos se muestran más resistentes ante unos precios elevados de la energía y unas condiciones de liquidez global más restrictivas. El posicionamiento continúa centrado en una exposición larga al peso mexicano frente al euro y el dólar. Aunque el dólar se depreció de forma moderada en abril al mejorar el sentimiento de riesgo general, seguimos previendo que los mercados de divisas continúen muy sensibles a los eventos geopolíticos, a los precios de la energía y a la evolución de las expectativas en torno a los bancos centrales.

Deuda de mercados emergentes

(Sobreponderación)

La deuda soberana y corporativa de mercados emergentes continúan siendo una oportunidad de inversión atractiva, respaldada por TIRes reales elevadas, mejora de los fundamentales en determinados países y entorno técnico más estable tras el reajuste de los factores geopolíticos en marzo. Si bien el conflicto en Oriente Medio continúa manteniendo primas de riesgo vinculadas al petróleo en determinadas partes de la clase de activo, los diferenciales de mercados emergentes en general retrocedieron hacia los niveles previos al conflicto durante abril, particularmente en América Latina, a medida que la volatilidad se moderaba y el sentimiento de riesgo mejoraba.

El ‘carry’ y los ingresos continúan siendo los impulsores centrales de las rentabilidades esperadas, si bien la selección de países sigue resultando crítica dada la elevada dispersión entre regiones. Los precios más elevados de la energía continúan generando una divergencia entre exportadores e importadores de materias primas, mientras que la evolución política local permanece como fuente relevante de riesgo idiosincrático en mercados como Hungría, Rumanía, Filipinas e Indonesia.

Las valoraciones continúan en niveles atractivos en determinados mercados locales y en divisa fuerte, y muchas divisas emergentes siguen ofreciendo un ‘carry’ atractivo frente a los mercados desarrollados. Continuamos favoreciendo a los países que cuentan con marcos de política monetaria creíbles, fundamentales en mejora y diferenciales de rentabilidad real atractivos, centrados al mismo tiempo en los riesgos geopolíticos, la sensibilidad a las materias primas y las expectativas globales de política en curso.

Crédito corporativo

(Infraponderación en ‘investment grade’, pequeña sobreponderación en ‘high yield’)

Nuestro escenario de referencia continúa siendo cautelosamente constructivo para el crédito, aun cuando la incertidumbre geopolítica y los riesgos de inflación permanecen en niveles elevados tras la escalada del conflicto en Oriente Medio. La estabilización parcial de los mercados en abril, junto con indicios de disposición tanto por parte de Estados Unidos como de Irán a una desescalada, respaldó una recuperación del sentimiento de riesgo y una corrección de los diferenciales en los mercados tanto ‘investment grade’ como ‘high yield’.

Seguimos considerando improbable que un escenario de destrucción significativa de la demanda pase a ser el escenario de referencia. Las expectativas de crecimiento económico reducido pero positivo —respaldadas por el apoyo fiscal continuado, unos mercados laborales resilientes, el gasto vinculado a la energía y la inversión continuada en IA e infraestructuras— siguen alineadas con un entorno de impagos benigno en general. Los fundamentales corporativos también continúan siendo saludables, si bien el mercado está cada vez más inmerso en una fase tardía del ciclo caracterizada por una elevada actividad de fusiones y adquisiciones, inversión en inmovilizado relacionado con la IA y las infraestructuras, y mayores distribuciones a los accionistas. Este entorno sigue reforzando la importancia de la selección por sectores y acciones.

En los niveles actuales de diferenciales, seguimos considerando el ‘carry’ como el principal motor de las rentabilidades esperadas, en particular, dado el sólido apoyo técnico en términos de demanda de crédito de alta calidad y la resiliencia de los fundamentales empresariales subyacentes. Aunque el entorno macroeconómico a corto plazo se ha estabilizado, continuamos previendo que el ‘carry’ y la selección de valores sigan siendo los motores principales del rendimiento, más que la expansión generalizada de múltiplos. Por regiones, mantenemos la preferencia por Europa frente a Estados Unidos, respaldada por unas dinámicas de oferta relativamente más equilibradas y una demanda más sólida de ‘carry’ de elevada calidad.

Mantenemos una sobreponderación moderada en emisores ‘high-yield’ seleccionados tanto en Estados Unidos como en Europa. Aunque los diferenciales se estrecharon de forma significativa en abril y la emisión se aceleró, los fundamentales continúan mostrando un sesgo favorable, con mejora en la calidad de crédito media, apalancamiento manejable y expectativas de impago contenidas. Al mismo tiempo, la elevada dispersión entre sectores y emisores continúa generando oportunidades para un posicionamiento selectivo, en particular, en compañías con flujos de caja resilientes y mayor poder de fijación de precios.

Préstamos apalancados

(Infraponderación)

Esperamos que los préstamos apalancados continúen caracterizándose por una dispersión elevada y unos factores técnicos cada vez más selectivos. Aunque la demanda de CLO sigue siendo un importante apoyo para esta clase de activos, la preferencia de los inversores se ha desplazado de forma creciente hacia emisores de mayor calidad y sectores más resilientes. Los préstamos de mayor calidad crediticia destacaron en abril, mientras que los créditos de menor calificación y más cíclicos continuaron cediendo, reforzando la temática de bifurcación que ha ido emergiendo en los mercados de financiación apalancada.

Los emisores de los segmentos de ‘software’ y vinculados a tecnología se estabilizaron durante el mes tras la debilidad previa relativa a la preocupación por las disrupciones propiciadas por la IA, si bien la selectividad en el seno del sector sigue siendo elevada. En general, los sectores de elevada sensibilidad económica siguen afrontando la presión derivada de unos costes de financiación altos, la incertidumbre en torno a la inflación y el incremento de los costes de los insumos, aun cuando los fundamentales corporativos subyacentes permanecen estables en general.

La emisión de CLO se recuperó tras un inicio de trimestre más débil, y la demanda de exposición de calidad a tipos variables sigue siendo favorable. Sin embargo, dado el reajuste en las expectativas de política monetaria y un entorno de mercado cada vez más condicionado por factores macroeconómicos, continuamos prefiriendo una exposición selectiva en aquellas áreas en las que los fundamentales siguen resilientes y las valoraciones compensan de forma adecuada la elevada dispersión y el riesgo de refinanciación. Si bien seguimos infraponderados en la clase de activos, la reciente ampliación de los diferenciales y el incremento de la dispersión comienzan a generar puntos de entrada más atractivos en áreas seleccionadas del mercado.

Titulizaciones

(Sobreponderación)

Las titulizaciones hipotecarias (MBS) de agencia y las titulizaciones hipotecarias residenciales (RMBS) de no agencia siguen en situación de sobreponderación, con alta convicción, para 2026. Tras la volatilidad registrada en marzo, los mercados de activos titulizados se estabilizaron en abril, ya que la volatilidad de tipos de interés remitió y mejoró la percepción de riesgo general. Los diferenciales de las MBS de agencia se estrecharon de forma moderada durante el mes, mientras que los diferenciales de crédito titulizado en general permanecieron relativamente resilientes a pesar de las altas rentabilidades y de la incertidumbre macroeconómica persistente. Las valoraciones relativas de las MBS de agencia siguen siendo atractivas frente a sus niveles históricos y frente a otros sectores de renta fija ‘core’.

Las condiciones técnicas continúan siendo altamente favorables en el conjunto de los mercados de activos titulizados. La demanda de garantía de alta calidad sigue beneficiándose de rentabilidades totales atractivas, una sólida demanda por parte de los gestores de activos y una participación creciente de los bancos y de las entidades de crédito respaldadas por el gobierno (GSE), al aliviarse las restricciones de balance y mejorar el valor relativo. Al tiempo, la reducción gradual del balance de la Reserva Federal continúa limitando la presión de oferta neta. Aunque los productos titulizados registraron una rentabilidad algo inferior a la de los emisores corporativos durante la recuperación general del riesgo en abril, las condiciones de financiación y la liquidez del mercado se mantuvieron sólidas durante todo el mes.

Las RMBS de no agencia siguen ofreciendo un conjunto de oportunidades atractivo, respaldado por precios estables de la vivienda, bajas ratios préstamo-valor y tasas de morosidad históricamente reducidas. La dinámica de oferta y demanda sigue siendo favorable, con un riesgo de refinanciación limitado dada la gran proporción de prestatarios sujetos a tipos hipotecarios bajos.

Dentro de las titulizaciones hipotecarias sobre inmuebles comerciales (CMBS), los fundamentales siguen siendo resilientes, en particular, en segmentos de mayor calidad. Una demanda técnica sólida y la mejora de la confianza siguen respaldando la existencia de determinadas oportunidades en los segmentos de hostelería, logística, almacenamiento y activos residenciales plurifamiliares de alta calidad. La emisión en los mercados de ABS, RMBS y CMBS se ha mantenido robusta, y muchas operaciones suscitaron mucha más demanda que oferta, lo que refuerza la solidez de la demanda de los inversores a pesar del entorno de tipos más elevados.

También mantenemos una visión positiva sobre los bonos garantizados daneses, pues sus características defensivas, los sólidos marcos legales y sus atractivas rentabilidades con cobertura en dólares siguen respaldando el valor relativo.

Featured Insights