Análisis mensual

Mayo se caracterizó por la continuidad de la resiliencia económica de Estados Unidos, las inquietudes continuadas en torno a la inflación y un nuevo reajuste de las expectativas de política monetaria, incluso aunque los activos de riesgo permanecieron sólidamente respaldados. Unas cifras de empleo mejores de lo esperado y una tasa de desempleo cercana al 4,3% apuntaban a un mercado laboral que seguía ajustado, mientras que el sólido consumo se vio respaldado por los efectos de riqueza derivados del fortalecimiento de los mercados bursátiles y el continuado impulso fiscal. La inflación siguió siendo un tema clave; el índice de precios al consumo (IPC) subyacente repuntó desde los mínimos de febrero y los sólidos datos del índice de precios al productor (IPP) suscitaron preocupaciones por su eventual repercusión en el gasto en consumo personal (PCE).

Los mercados de tipos de interés reflejaron este contexto de crecimiento más resiliente y de persistencia de la inflación. La TIR del bono del Tesoro estadounidense a 10 años aumentó 6 puntos básicos (pb), hasta el 4,44%, mientras que en Japón las TIRes también avanzaron al alza. Por el contrario, otros mercados desarrollados cedieron, con descensos en las TIRes de Reino Unido, Canadá, Australia y Nueva Zelanda. Los breakevens a 10 años de EE. UU. cayeron 9 pb, lo que sugiere cierta moderación en las expectativas de inflación implícitas en el mercado, incluso cuando los riesgos inflacionarios siguieron siendo un elemento central en el debate macroeconómico. El dólar estadounidense se apreció de forma moderada, con el índice ICE U.S. Dollar avanzando un 0,9%.

Los mercados de crédito se mantuvieron resilientes a pesar de las ajustadas valoraciones. Los diferenciales del crédito ‘investment grade’ en Estados Unidos se estrecharon 6 pb, hasta 72 pb, mientras que los europeos se ajustaron 3 pb, hasta 79 pb. El ‘carry’ siguió constituyendo el principal motor de la rentabilidad, respaldado por unos factores técnicos excepcionalmente sólidos y la demanda continuada de rentabilidad total. Tanto los mercados estadounidenses como los europeos absorbieron una emisión récord con escasas perturbaciones, ya que unas sólidas entradas de capital y una demanda de los inversores saneada compensaron la oferta elevada. En Europa, mayo registró el mayor volumen de emisiones de la serie histórica, mientras que las emisiones en Estados Unidos también superaron las expectativas, con la gran mayoría de las nuevas operaciones ajustándose en la negociación secundaria. Un elemento destacado fue la aceleración continuada de la financiación vinculada a la IA, en particular, entre los grandes emisores del sector tecnológico y de hiperescalado, lo que refuerza las expectativas de que el gasto en infraestructuras continuará siendo un motor relevante de la emisión corporativa. El crédito ‘high yield’ también evolucionó bien: el ‘high yield’ estadounidense se ajustó 11 pb, hasta 257 pb, y el europeo se comprimió 18 pb, hasta 263 pb. A pesar del contexto favorable, las valoraciones continúan tensionadas y la dispersión entre sectores persiste, lo que refuerza la importancia de la selección de valores.

Los préstamos apalancados registraron una rentabilidad sólida, respaldada por unos beneficios sólidos y una demanda saludable de CLO. Los préstamos al sector del software se estabilizaron tras la debilidad inicial vinculada a las preocupaciones por la disrupción de la IA, aunque el sector siguió registrando una rentabilidad relativa negativa desde comienzos de año. Los inversores continuaron centrados en emisores de mayor calidad y de importancia crítica, mientras que las exposiciones a la vivienda, al consumo de rentas más bajas y al sector del embalaje mostraron mayores dificultades.

Los mercados de activos titulizados se vieron respaldados por una fuerte demanda y la mejora de los indicadores técnicos. Los diferenciales de las titulizaciones hipotecarias (MBS) de agencia se redujeron a medida que disminuía la volatilidad de los tipos, mientras que la demanda de los bancos y las empresas patrocinadas por el gobierno (GSE) ayudó a compensar la reducción del balance de la Reserva Federal. La emisión de crédito titulizado se mantuvo sólida en los segmentos de las titulizaciones hipotecarias sobre inmuebles residenciales (RMBS), las titulizaciones de activos (ABS) y las titulizaciones hipotecarias sobre inmuebles comerciales (CMBS); con el crédito residencial continuando destacando gracias a la estabilidad en el comportamiento de las garantías y a la fuerte demanda por parte de los inversores.

Los mercados emergentes registraron un comportamiento heterogéneo, pero en general positivo. Los diferenciales externos de mercados emergentes se ajustaron 11 pb, hasta 215 pb, con apoyo de determinados mercados latinoamericanos y la mejora de los acontecimientos políticos en Colombia. Asia se enfrentó a una inflación más elevada y una mayor presión cambiaria, incluida la subida del tipo de interés en Indonesia y las restricciones a la exportación. Las primas de riesgo vinculadas al petróleo siguieron siendo relevantes, dado el tráfico marítimo aún reducido por el estrecho de Ormuz.

Los bonos municipales siguieron registrando una rentabilidad sólida, respaldados por importantes entradas de capital y factores técnicos favorables, a pesar de una emisión récord. Los bonos municipales ‘high yield’ siguieron siendo una de las áreas más sólidas de la renta fija estadounidense, gracias a una oferta limitada y una demanda fuerte.

En general, el mes de mayo reforzó la resiliencia de los mercados de riesgo a pesar de la persistente inflación, las expectativas de endurecimiento de la política monetaria y la continuada incertidumbre geopolítica. La demanda técnica siguió siendo un potente apoyo, pero las valoraciones ajustadas y la creciente dispersión continuaron dando mayor importancia a la asignación sectorial y a la selección de valores.

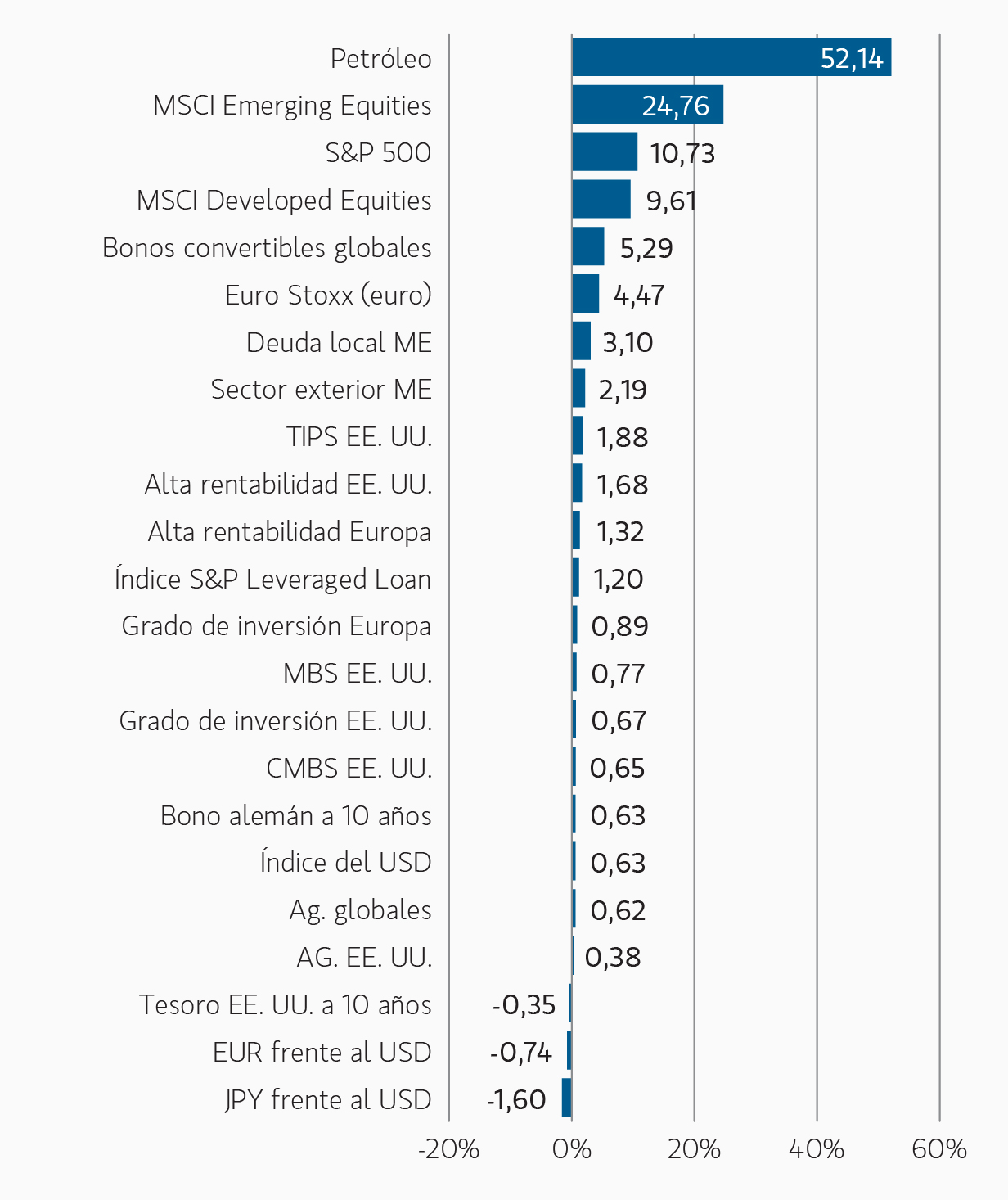

Rentabilidad de los activos desde el comienzo del año

Rentabilidad de los activos desde el comienzo del año

GRÁFICO 1

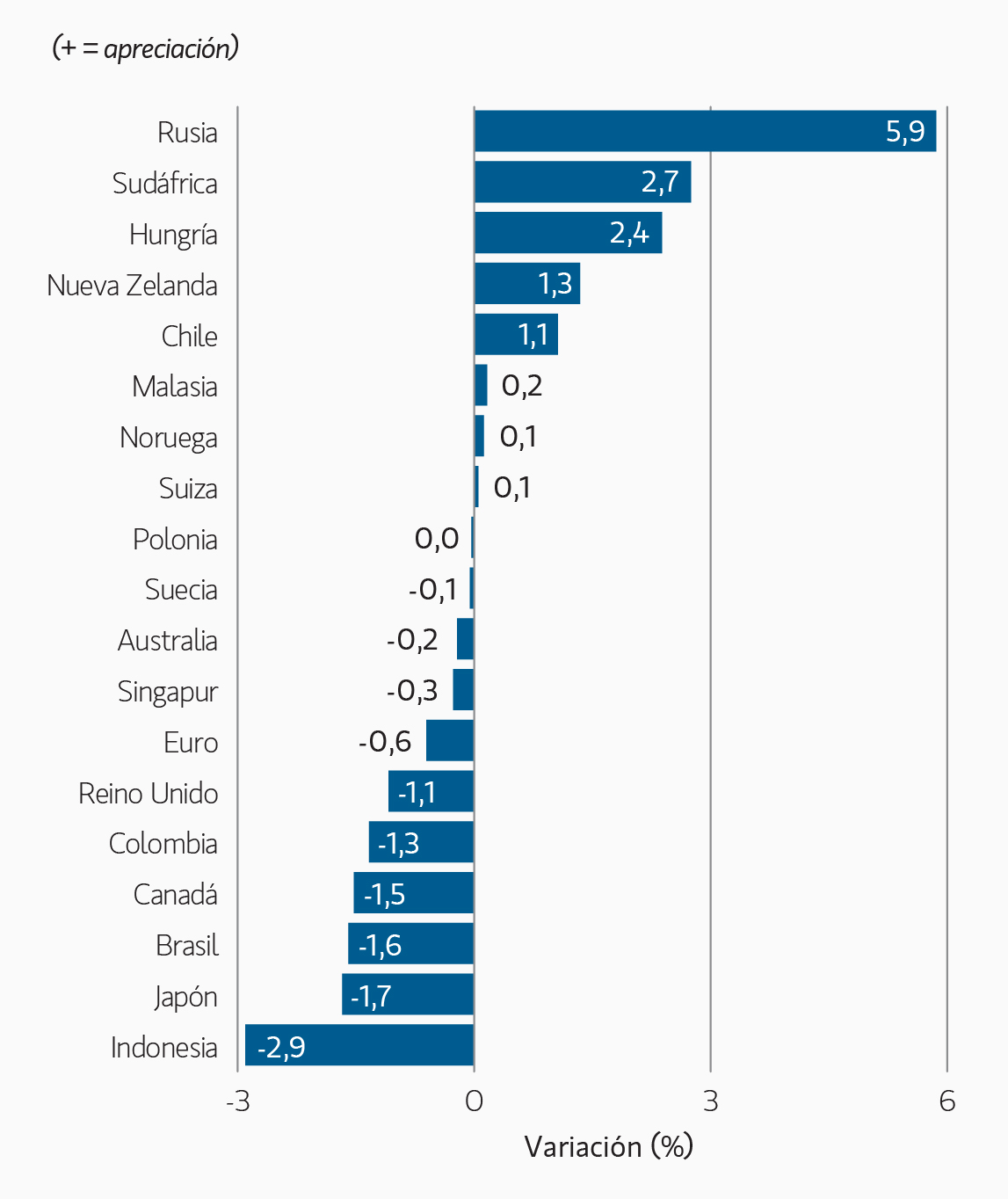

Variaciones mensuales de divisas frente al dólar estadounidense

Variaciones mensuales de divisas frente al dólar estadounidense

GRÁFICO 2

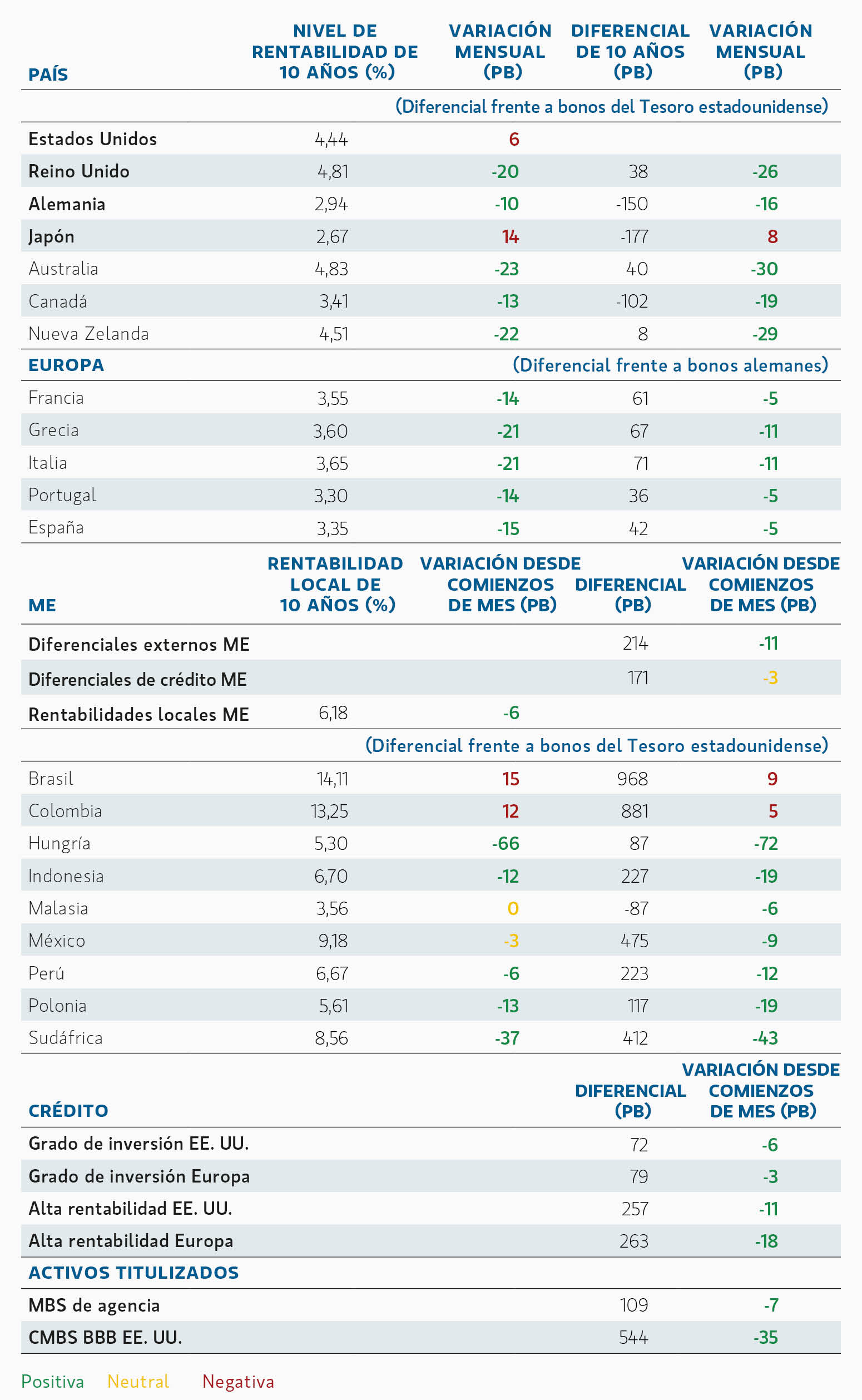

Principales variaciones mensuales de los diferenciales y las TIRes a 10 años

Principales variaciones mensuales de los diferenciales y las TIRes a 10 años

GRÁFICO 3

Perspectivas y asignación global de activos de renta fija de Broad Markets

Tipos y divisas de mercados desarrollados

(Duración larga, posicionamiento neutral en la curva)

La narrativa del mercado ha seguido alejándose de las preocupaciones por la recesión para centrarse en la durabilidad del crecimiento y la inflación. En Estados Unidos, unos datos del mercado laboral, mejores de lo esperado, la resiliencia del consumo y los sólidos datos de inflación han llevado a los inversores a reajustar significativamente sus expectativas sobre la política monetaria, y los mercados prevén ahora una trayectoria de política mucho más restrictiva de lo que se esperaba a principios de año. En otros mercados desarrollados, gran parte de este reajuste tuvo lugar a comienzos de año, si bien la inflación y los riesgos vinculados a la energía continúan influyendo en las expectativas sobre los bancos centrales. Si bien los eventos geopolíticos siguen siendo un factor importante que influye en la confianza, la cuestión macroeconómica dominante pasa a ser si la inflación resulta lo suficientemente persistente como para retrasar o revertir el ciclo de flexibilización.

En este contexto, seguimos manteniendo una postura de duración larga en los mercados desarrollados, aunque el posicionamiento sigue siendo muy selectivo y se centra en regiones donde el crecimiento parece más vulnerable a unas condiciones financieras más restrictivas. La exposición se concentra en los mercados de tipos a corto plazo fuera de Estados Unidos, junto con una posición larga en bonos del Tesoro de ese país. Hemos moderado parte de la exposición en Canadá a raíz de los recientes acontecimientos y de los datos de crecimiento más débiles, al tiempo que seguimos dando preferencia a los mercados en los que el impulso económico parece menos sólido que en Estados Unidos. La exposición a la duración sigue viéndose parcialmente compensada por posiciones cortas en mercados en los que la normalización de la política monetaria y la dinámica técnica generan riesgos asimétricos al alza para las rentabilidades.

La inflación sigue siendo el principal riesgo macroeconómico. Aunque las expectativas de inflación a más largo plazo retrocedieron ligeramente durante el mes de mayo, los indicadores de inflación subyacente han seguido subiendo y las presiones sobre los precios al productor se mantienen firmes. Por tanto, mantenemos una exposición significativa a los mercados estadounidenses vinculados a la inflación, donde seguimos viendo valor en proteger las carteras frente al riesgo de que la inflación se mantenga por encima de los objetivos del banco central durante más tiempo del que se prevé actualmente.

La dinámica de la curva se ha estabilizado en general tras el fuerte reajuste observado a principios de año, y mantenemos una posición neutral con respecto al posicionamiento directo en la curva. Si bien los elevados déficits fiscales, la inversión en inmovilizado relacionado con la inteligencia artificial y la incertidumbre en el mercado energético siguen respaldando unas primas por plazo más elevadas a medio plazo, los movimientos recientes han reducido el atractivo de las posiciones direccionales en la curva.

En el mercado de divisas, seguimos dando preferencia a determinadas divisas de alto ‘carry’ cuyos fundamentales y valoración siguen siendo favorables. El posicionamiento se concentra en el peso mexicano y el forinto húngaro frente al euro, reflejando unas características de carry atractivas y unos factores domésticos diferenciados. En términos más generales, esperamos que los mercados de divisas sigan siendo muy sensibles a la evolución de las expectativas de los bancos centrales, los precios de la energía y los acontecimientos geopolíticos, y que la dinámica relativa del crecimiento y la inflación siga impulsando la rentabilidad tanto en los mercados desarrollados como en los emergentes.

Deuda de mercados emergentes

(Sobreponderación)

La deuda soberana y corporativa de los mercados emergentes sigue siendo una oportunidad atractiva, respaldada por unas rentabilidades reales elevadas, unos indicadores técnicos resilientes y unos fundamentales en proceso de mejora en determinados países. A pesar de la persistente incertidumbre geopolítica y de un contexto de políticas globales más restrictivas, los mercados de crédito de los mercados emergentes se han mantenido, en general, resilientes, y los diferenciales siguen retrocediendo hacia los niveles previos al conflicto en varias regiones.

El ‘carry’ y los ingresos continúan siendo los impulsores centrales de las rentabilidades previstas, si bien la selección de países sigue resultando crítica dada la elevada dispersión entre regiones. El aumento de los precios de la energía sigue generando divergencias entre los exportadores y los importadores de materias primas, mientras que la evolución política local sigue siendo una importante fuente de oportunidades y riesgos específicos. Los recientes acontecimientos en mercados como Colombia, Hungría, Indonesia y Filipinas ponen de relieve la naturaleza cada vez más diferenciada del conjunto de oportunidades.

Las valoraciones continúan en niveles atractivos en determinados mercados locales y en divisa fuerte, y muchas divisas emergentes siguen ofreciendo un ‘carry’ atractivo frente a los mercados desarrollados. Aunque el endurecimiento de las condiciones financieras mundiales y la inflación persistente siguen siendo riesgos importantes, seguimos dando preferencia a los países con marcos monetarios creíbles, fundamentales en proceso de mejora y diferenciales de rentabilidad real atractivos. En un entorno en el que el crecimiento mundial sigue siendo positivo y los riesgos de impago permanecen contenidos, creemos que esta clase de activos sigue ofreciendo un atractivo potencial de rentabilidad ajustada por el riesgo.

Crédito corporativo

(Infraponderación en ‘investment grade’, pequeña sobreponderación en ‘high yield’)

Nuestra hipótesis de referencia sigue siendo cautelosamente optimista para el crédito, incluso aunque los riesgos de inflación, las expectativas de un endurecimiento de la política monetaria y la incertidumbre geopolítica sigan marcando el panorama macroeconómico. A pesar de estos obstáculos, la resiliencia del crecimiento económico, la solidez de los mercados laborales y la persistencia del apoyo fiscal han contribuido a mantener los fundamentales empresariales y a respaldar la demanda de activos de riesgo.

Seguimos considerando improbable que un escenario de destrucción significativa de la demanda pase a ser el escenario de referencia. Las expectativas de crecimiento económico reducido pero positivo —respaldadas por el apoyo fiscal continuado, el gasto vinculado a la energía y la inversión continuada en IA e infraestructuras— siguen alineadas con un entorno de impagos benigno en general. Los balances corporativos siguen saneados según nos adentramos en una fase en la que es probable que aumente el comportamiento propio de la fase final del ciclo, por ejemplo, actividad en torno a fusiones y adquisiciones, inversión en inmovilizado en relación con la inteligencia artificial e infraestructuras, y el aumento de las distribuciones a los accionistas. Este contexto refuerza la importancia de la selección sectorial y de valores.

A los niveles actuales de diferenciales, seguimos considerando el ‘carry’ como el principal motor de los rendimientos previstos, en particular, dado el sólido apoyo técnico en términos de demanda de crédito de alta calidad y la resiliencia de los fundamentales corporativos. La demanda de rentabilidad global sigue siendo robusta, lo que ayuda a absorber los elevados volúmenes de emisión y contribuye a la estabilidad de los diferenciales a pesar de las ajustadas valoraciones. Aunque la compresión generalizada de los diferenciales parece cada vez más limitada, seguimos viendo oportunidades de rentabilidad adicional a través de la asignación sectorial y la selección de valores. Por regiones, seguimos prefiriendo Europa frente a Estados Unidos, respaldada por unas dinámicas de oferta relativamente más equilibradas y una demanda más sólida de ‘carry’ de elevada calidad.

Mantenemos una sobreponderación moderada en emisores ‘high-yield’ seleccionados tanto en Estados Unidos como en Europa. Aunque los diferenciales siguen siendo históricamente ajustados y la emisión se ha acelerado, los fundamentales siguen siendo favorables, con una mejora de la calidad crediticia media, un apalancamiento razonable y unas expectativas de impago contenidas. La elevada dispersión entre sectores y emisores sigue creando oportunidades para un posicionamiento selectivo, especialmente, en empresas con flujos de caja resilientes, mayor poder de fijación de precios y menor exposición al riesgo de refinanciación.

Préstamos apalancados

(Neutral)

Albergamos una opinión sobre los préstamos apalancados más favorable que a principios de año, pues el aumento de la dispersión y la ampliación de los diferenciales han mejorado las valoraciones en diferentes segmentos del mercado. Aunque esta clase de activos sigue caracterizándose por una dispersión elevada y unos aspectos técnicos cada vez más selectivos, las valoraciones se están volviendo más atractivas, especialmente en comparación con los bonos corporativos ‘high yield’. La demanda de CLO sigue constituyendo una importante fuente de apoyo, y la preferencia de los inversores sigue centrada en emisores de mayor calidad y sectores más resilientes.

Los emisores vinculados al software y la tecnología siguen siendo un ámbito en el que hay que actuar con cautela, dada la persistente incertidumbre en torno a los cambios disruptivos relacionados con la inteligencia artificial. Sin embargo, la venta masiva generalizada en algunas partes del sector también ha creado determinadas oportunidades en las que la valoración del mercado parece desconectada de los fundamentales subyacentes. En varios casos, los inversores han reducido de forma indiscriminada su exposición a los títulos de deuda del sector del software y la tecnología, lo que ha generado puntos de entrada atractivos en empresas de mayor calidad y de carácter crítico, con flujos de caja duraderos, ventajas en materia de datos propios y altos costes de cambio.

En términos más generales, los sectores sensibles a la coyuntura económica siguen enfrentándose a la presión derivada de los elevados costes de financiación, la incertidumbre sobre la inflación y el aumento de los costes de los insumos, aunque los fundamentales corporativos generales se mantengan relativamente estables. La emisión de CLO y la demanda de exposición a tipos variables siguen siendo factores favorables, lo que ayuda a compensar unos flujos minoristas más dispares.

Dada la mejora de las valoraciones y el creciente conjunto de oportunidades creado por la elevada dispersión, hemos adoptado una postura más neutral con respecto a esta clase de activos. Aunque una actitud selectiva sigue siendo primordial, creemos que las valoraciones actuales compensan cada vez más a los inversores por el riesgo de refinanciación y la incertidumbre macroeconómica, especialmente en los segmentos de mayor calidad del mercado.

Titulizaciones

(Sobreponderación)

Las titulizaciones hipotecarias (MBS) de agencia y las titulizaciones hipotecarias residenciales (RMBS) de no agencia siguen en situación de sobreponderación, con alta convicción, para 2026. Aunque las MBS de agencia registraron episodios de volatilidad en mayo, ya que los mercados de tipos se ajustaron a las cambiantes expectativas de inflación y de política económica, los diferenciales acabaron revirtiendo gran parte de su ampliación, puesto que la demanda se mantuvo sólida y los tipos hipotecarios retrocedieron desde los máximos recientes. Las valoraciones relativas de las MBS de agencia siguen siendo atractivas frente a sus niveles históricos y frente a otros sectores de renta fija ‘core’.

Las condiciones técnicas continúan siendo altamente favorables en el conjunto de los mercados de activos titulizados. La demanda de garantía de alta calidad sigue beneficiándose de rentabilidades totales atractivas, una sólida demanda por parte de los gestores de activos y una participación creciente de los bancos y de las empresas patrocinadas por el gobierno (GSE), al aliviarse las restricciones de balance y mejorar el valor relativo. Al tiempo, la reducción gradual del balance de la Reserva Federal continúa limitando la presión de oferta neta. A pesar del elevado volumen de emisión en todos los sectores de activos titulizados, los diferenciales se han mantenido bien contenidos, lo cual pone de relieve la solidez de la demanda subyacente y la liquidez del mercado.

Las RMBS de no agencia siguen ofreciendo una de las oportunidades más atractivas del crédito estructurado. La estabilidad de los precios de la vivienda, los bajos ratios préstamo-valor, la mejora de la rentabilidad de las garantías y el riesgo limitado de refinanciación siguen respaldando los fundamentales. El fuerte crecimiento de la emisión se ha visto acompañado de una demanda igualmente sólida por parte de los inversores, especialmente en los sectores de crédito residencial, donde las emisiones recientes siguen mostrando características de rentabilidad favorables.

Dentro de las CMBS, los fundamentales siguen siendo resilientes, en particular, en segmentos de mayor calidad. Una demanda técnica sólida y la mejora de la confianza siguen respaldando la existencia de determinadas oportunidades en los segmentos de hostelería, logística, almacenamiento y activos residenciales plurifamiliares de alta calidad. La emisión en los mercados de ABS, RMBS y CMBS se ha mantenido robusta, y muchas operaciones suscitaron mucha más demanda que oferta, lo que refuerza la solidez de la demanda de los inversores a pesar del entorno de tipos más elevados.

También mantenemos una visión positiva sobre los bonos garantizados daneses, pues sus características defensivas, los sólidos marcos legales y sus atractivas rentabilidades con cobertura en dólares siguen respaldando el valor relativo.

Featured Insights