Ce bulletin étant mensuel, l’analyse ci-dessous reflète les évolutions survenues au cours du mois de février, tout en intégrant les mouvements importants sur les marchés au début du mois de mars, suite à l’escalade de l’implication des États-Unis dans le conflit avec l’Iran. Nous nous intéresserons d’abord aux événements géopolitiques récents et à leur impact sur le marché, avant de revenir sur le contexte général du marché qui a prévalu pendant la majeure partie du mois de février.

Une escalade géopolitique brutale en fin de période a radicalement changé le ton du marché. Les frappes américaines et israéliennes contre l’Iran ont déclenché une confrontation régionale plus large qui s’est prolongée en fin de mois et au début du mois de mars. Les représailles iraniennes ont visé les infrastructures régionales, tandis que les attaques contre des pétroliers ont de fait fermé le détroit d’Ormuz, ce goulot d’étranglement par lequel transite environ 20 % de l’offre mondiale de pétrole.

Historiquement, l’impact sur les marchés des chocs géopolitiques tend à s’estomper en quelques jours ou semaines, sauf s’il s’accompagne de perturbations durables de l’approvisionnement en énergie. Par conséquent, le pétrole reste le principal facteur de fluctuation des marchés. La forte augmentation des prix du brut ces derniers jours reflète non seulement le risque de perturbation des routes maritimes clés telles que le détroit d’Ormuz, mais aussi les frappes sur les infrastructures énergétiques en Arabie saoudite et au Qatar. Ce risque d’escalade géographique plus large et de dommages aux infrastructures constitue un facteur de risque supplémentaire, au-delà de la seule perturbation du transport maritime, qui pourrait s’avérer plus durable et donc plus lourd de conséquences pour les marchés.

Dans ce contexte, les implications macroéconomiques dépendent fortement de la durée du conflit. Deux grands scénarios permettent de cerner les évolutions possibles.

1) Dans un scénario de désescalade rapide, où les tensions s’apaisent en quelques jours ou semaines et où les flux énergétiques se normalisent, la prime de risque géopolitique intégrée dans les prix du pétrole s’estomperait probablement. Dans un tel scénario, les effets inflationnistes s’avéreraient sans doute temporaires, ce qui permettrait aux banques centrales de passer outre le choc. Les obligations d’État retrouveraient probablement leurs caractéristiques traditionnelles de valeur refuge, les points morts d’inflation et les primes de terme pourraient se détendre, et la volatilité des taux reculerait vraisemblablement à mesure que les marchés se réancreraient autour de la trajectoire de politique monétaire existante.

2) À l’inverse, dans un scénario de conflit plus long, avec des perturbations persistantes des routes de navigation ou des infrastructures régionales, les prix de l’énergie demeureraient probablement élevés et continueraient d’alimenter les anticipations inflationnistes. Dans un tel scénario, les banques centrales pourraient reporter les baisses de taux ou adopter une position de politique monétaire plus prudente, tandis que les obligations d’État perdraient certaines de leurs caractéristiques traditionnelles de couverture. Des points morts d’inflation plus élevés, des primes de terme en hausse et une plus grande volatilité sur l’ensemble des marchés de taux s’accompagneraient probablement d’un élargissement des primes de risque sur les marchés du crédit et les marchés émergents.

Pour la plupart des portefeuilles, les principaux canaux de transmission resteraient probablement indirects :

- Pétrole → anticipations d’inflation → volatilité accrue des taux et durcissement des conditions financières

- Dynamiques des devises refuges, y compris le renforcement périodique du dollar en période de tension

- Primes de risque plus élevées pour le crédit et les marchés émergents durant les périodes de forte incertitude

Notre exposition directe à la région étant limitée, nous ne nous attendons pas à ce que les mouvements idiosyncrasiques des pays du Moyen-Orient soient un facteur dominant d’affaiblissement des portefeuilles.

Pour la suite, les signaux les plus importants restent simples : la trajectoire des prix du pétrole, le fonctionnement des principales routes maritimes et l’apparition éventuelle de preuves de dommages plus importants aux infrastructures ou d’escalade géographique. La persistance des prix élevés de l’énergie fournira probablement l’indication la plus claire sur la question de savoir si l’impulsion de la croissance et de l’inflation reste contenue ou si elle devient plus importante.

Du point de vue de la gestion de portefeuille, nous continuons de suivre de près l’évolution de la situation tout en restant disciplinés en matière de dimensionnement des positions et de liquidité. Conformément à notre approche d’investissement active et orientée valeur, nous analyserons les risques macroéconomiques parallèlement à l’évolution des valorisations et nous ajusterons le positionnement du portefeuille en matière de risque en fonction des opportunités qui se présenteront.

Revue de février

Au-delà des dernières évolutions, il est utile d’examiner le contexte du marché en février, avant l’escalade géopolitique.

Avant le choc géopolitique marqué de fin de mois, l’environnement de marché de février se caractérisait par un élargissement modeste des spreads et un assouplissement progressif des facteurs techniques sur l’ensemble des marchés du crédit.

Les spreads Investment Grade se sont sensiblement élargis au cours du mois. Les spreads des obligations IG d’entreprise se sont écartés de 11 pb pour atteindre +84 pb OAS, annulant le resserrement de janvier, tandis que les spreads BBB se sont élargis de 13 pb pour atteindre +104 pb. Dans les services financiers, les spreads se sont écartés de 13 pb pour atteindre +87 pb et les titres IG de plus longue duration ont sous-performé. Les spreads High Yield se sont également écartés, augmentant de 26 pb pour atteindre 291 pb, la faiblesse étant concentrée sur les crédits de moindre qualité et liés aux logiciels. Parallèlement, les rendements des bons du Trésor américains ont nettement reculé sur le mois, les investisseurs recherchant la sécurité, ce qui a contribué à compenser une partie de l’impact de l’élargissement des spreads des obligations d’entreprise1.

Les facteurs techniques de marché se sont légèrement affaiblis au cours du mois. La baisse des rendements des obligations d’État a réduit les rendements globaux, refroidissant l’appétit des assureurs et des fonds de pension, tandis que les particuliers et les fonds d’investissement continuaient d’investir, mais à un rythme plus modéré. La demande sur le marché primaire s’est maintenue dans l’ensemble, même si les investisseurs ont manifesté une sensibilité accrue aux prix, entraînant une réduction notable des ordres au moment de la fixation définitive des prix pour certaines émissions. Le volume des émissions brutes a atteint environ 73 milliards d’euros, dans la fourchette prévue de 70 à 80 milliards, avec 37 milliards d’euros pour le secteur financier (pratiquement stable par rapport à l’an dernier) et 36 milliards d’euros pour le secteur non financier, ce qui est inférieur aux attentes. Le taux de change EUR/USD est resté favorable aux émissions en USD pour les emprunteurs européens. Dans le même temps, le marché est resté attentif à l’offre élevée liée aux fusions-acquisitions et aux investissements, en particulier de la part des émetteurs non financiers, renforçant ainsi la sensibilité aux émissions supplémentaires dans un contexte de volatilité croissante2.

La dispersion s’est également intensifiée entre les secteurs exposés à l’IA. Sur le segment des prêts à effet de levier, le secteur des logiciels (environ 13 % de l’indice) a nettement sous-performé, les cours acheteurs moyens retombant autour de 85. Les ventes se sont faites en grande partie sans discernement et ont été motivées davantage par des préoccupations de refinancement à long terme et de compétitivité que par une détérioration immédiate des bénéfices.

Les marchés titrisés sont restés relativement stables pendant une grande partie du mois. Les secteurs à spread ont été globalement plus serrés ou stables, soutenus par des facteurs techniques équilibrés, tandis que les MBS d’agences se sont légèrement élargis après avoir perdu leur vigueur initiale liée aux gros titres sur la politique monétaire. L’activité s’est ralentie en fin de mois au moment de la conférence ABS West, ce qui a contribué à rendre plus calmes les conditions de négociation sur le marché secondaire. Malgré la volatilité géopolitique de fin de mois, les marchés de financement titrisés sont restés ordonnés, sans signe significatif de tension.

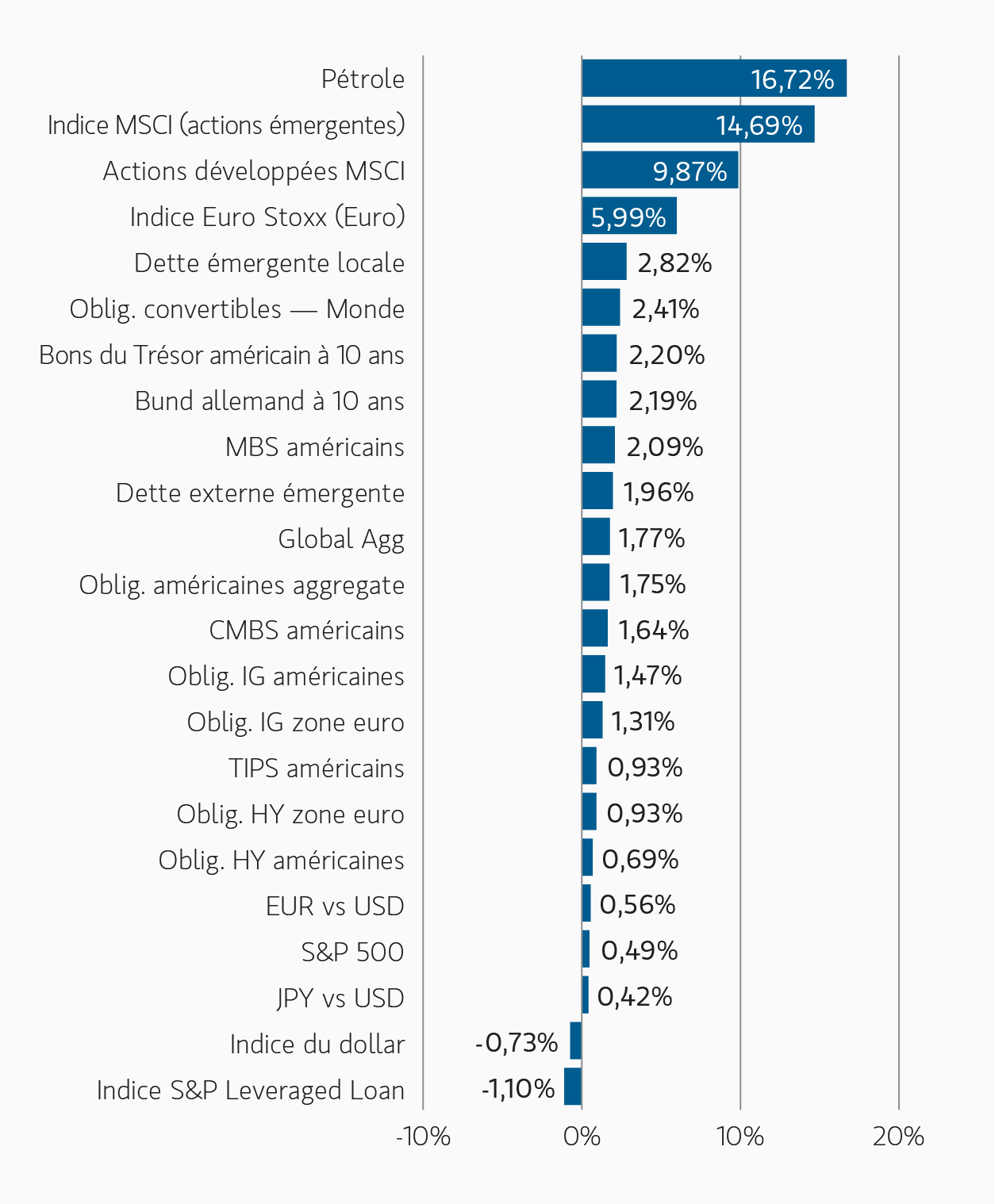

Performance des actifs depuis le début de l’année

Performance des actifs depuis le début de l’année

GRAPHIQUE 1

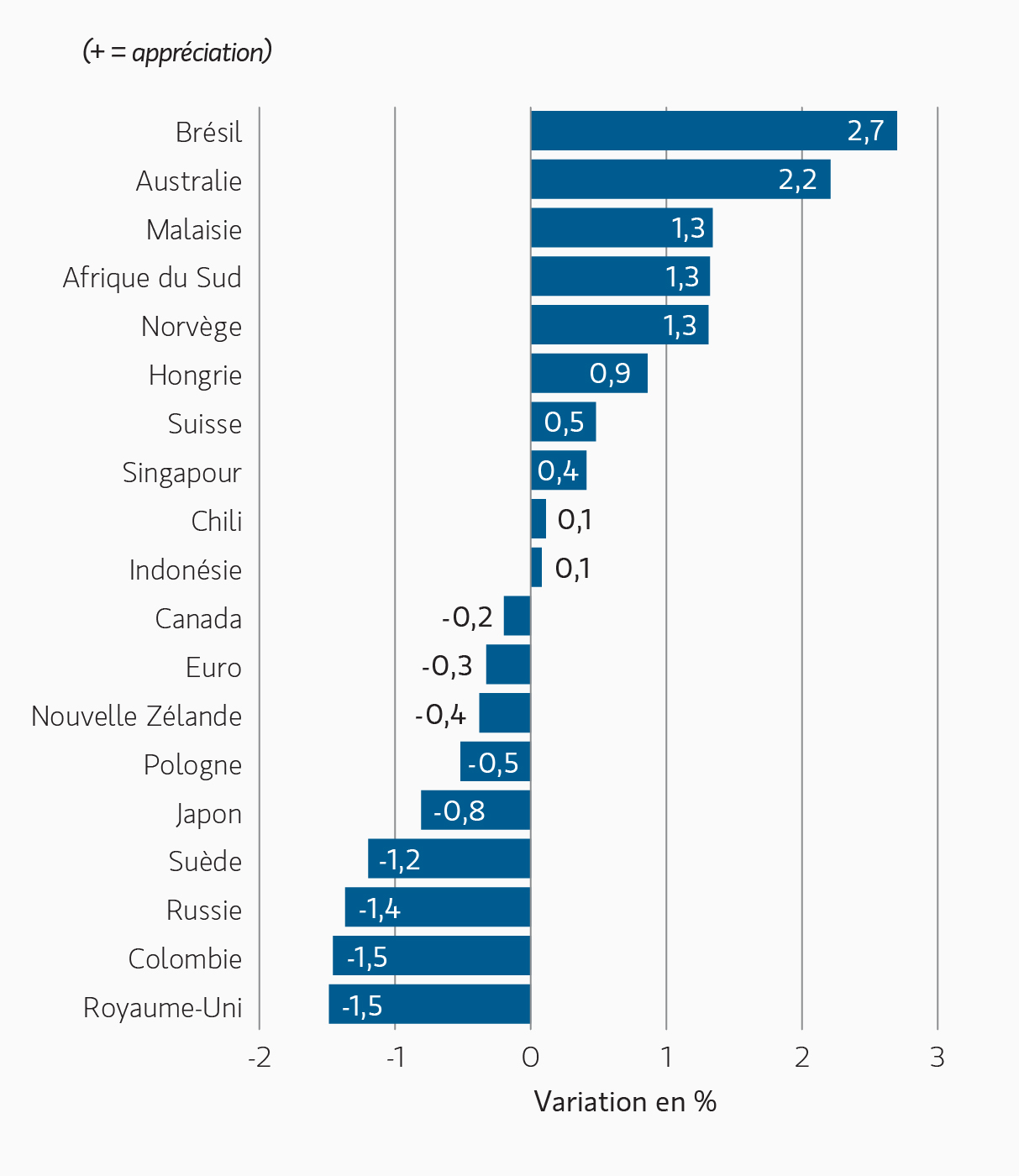

Variations mensuelles des devises par rapport au dollar

Variations mensuelles des devises par rapport au dollar

GRAPHIQUE 2

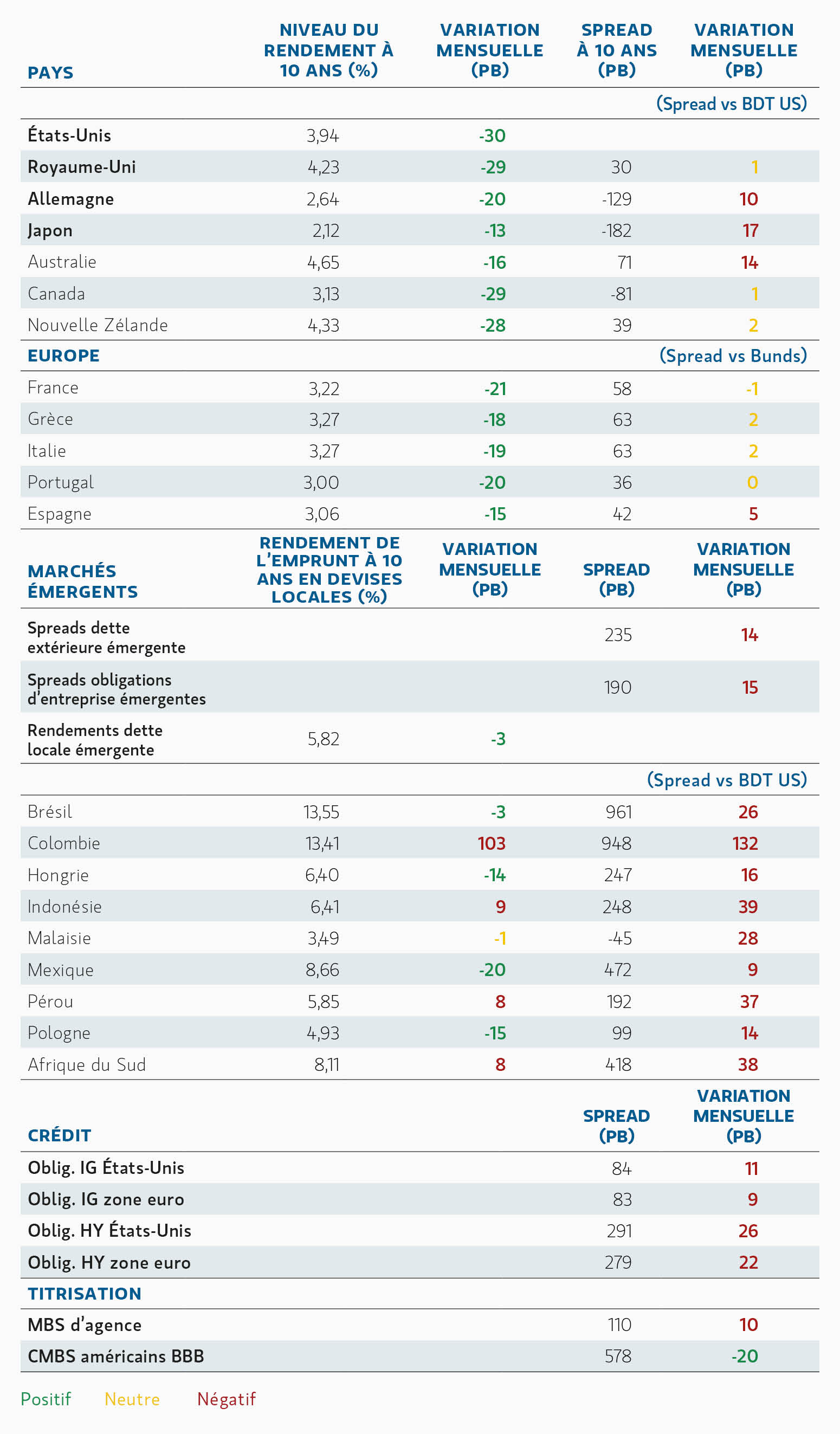

Principales variations mensuelles des rendements à 10 ans et des spreads

Principales variations mensuelles des rendements à 10 ans et des spreads

GRAPHIQUE 3

Broad Markets Fixed Income – Allocation d’actifs globale et perspectives

Taux et devises des marchés développés

(Duration neutre, positions de pentification de la courbe)

Le mois de février s’est achevé sur un choc géopolitique brutal qui a provoqué un mouvement significatif de fuite vers la qualité, inversant les mouvements de taux antérieurs et faisant baisser le rendement de l’emprunt américain à 10 ans de près de 30 points de base en fin de mois. Malgré la violence de ce mouvement et le réajustement marqué observé sur les marchés de l’énergie, les marchés de financement et de change sont demeurés calmes et ordonnés, indiquant un ajustement des marchés à un risque géopolitique plus élevé plutôt qu’à un stress financier systémique. En conséquence, bien que la volatilité ait augmenté, l’évolution générale des taux est toujours caractérisé par une dynamique latérale avec des rendements tirés par le portage.

Nous maintenons une position neutre sur la duration des bons du Trésor américain. Notre fourchette de travail pour le 10 ans reste de 3,95 à 4,25. En effet, les prix élevés du pétrole entraînent un risque d’inflation, mais les forces structurelles - notamment les déficits budgétaires et le volume soutenu des émissions - continuent de soutenir les primes de terme sur la durée. Nous restons neutres sur la courbe américaine, une grande partie de la pentification antérieure ayant déjà corrigé et le couple rendement/risque à court terme apparaissant équilibré.

Hors des États-Unis, nous continuons de privilégier des stratégies sélectives de pentification de la courbe en Europe, où la dynamique structurelle des émissions conjuguée à des profils de portage et de roll-down plus favorables procurent une attractivité relative supérieure à celle des taux américains. Au Japon, nous maintenons une position neutre sur la duration à la suite du réajustement antérieur des anticipations de normalisation.

Sur les marchés indexés sur l’inflation, nous sommes acheteurs de points morts d’inflation américains, car les risques haussiers semblent sous-estimés à la suite des récents mouvements des prix de l’énergie et des pressions inflationnistes plus larges qui persistent (notamment les enquêtes ISM).

Sur le marché des changes, nous sommes tactiquement neutres sur le dollar. Si les tensions géopolitiques ont temporairement favorisé les flux vers les actifs refuges classiques, nous estimons que le renforcement du dollar restera ponctuel et non structurel. Nous conservons un avis positif sur les devises des marchés émergents à portage élevé, avec des positions concentrées sur le réal brésilien et prises de manière sélective sur le peso mexicain, où le portage demeure particulièrement attractif dans un contexte de financement mondial encore favorable. Nous utilisons l’EUR et le GBP de manière tactique comme devises de financement afin d’éviter la volatilité du dollar.

Dette des marchés émergents

(Surpondération)

La dette souveraine et les obligations d’entreprise des marchés émergents offrent toujours des opportunités attractives en 2026, même si l’escalade géopolitique de fin février a causé un regain de volatilité sur les marchés mondiaux. Malgré la hausse du pétrole et les tensions régionales qui ont accentué les écarts entre pays, les conditions de financement des marchés émergents sont restées calmes et les flux de capitaux continuent de différencier les émetteurs plutôt que de fuir de manière indiscriminée. Dans ce contexte, le portage et le revenu restent des moteurs clés des anticipations de performance.

La baisse de l’inflation, le niveau élevé des rendements réels et la crédibilité des réformes dans divers pays continuent de soutenir un environnement porteur. Les valorisations (en particulier sur les marchés en devises locales) restent attractives et de nombreuses devises des marchés émergents sont encore sous-évaluées par rapport au dollar, ce qui renforce l’argument pour une exposition sélective malgré des flux ponctuels vers les valeurs refuges. La récente hausse des prix de l’énergie pourrait bénéficier aux exportateurs de matières premières tout en constituant un frein pour les importateurs d’énergie, accentuant ainsi davantage la dispersion entre les pays.

La dispersion entre les pays reste élevée, ce qui fait de la discipline politique et de la sélection des pays des éléments essentiels. Nous continuons à privilégier les marchés dotés d’un cadre monétaire crédible, de fondamentaux en amélioration et d’écarts de rendement réel attrayants par rapport aux marchés développés, tout en restant attentifs aux risques géopolitiques et à la sensibilité aux matières premières.

Crédit d’entreprise

(Sous-pondération de l’IG, surpondération modeste du HY)

Notre scénario de base demeure constructif sur le crédit, soutenu par des anticipations de croissance faible mais positive et, corrélativement, de risque de défaut peu élevé. L’élargissement observé en février (les spreads IG s’étant écartés de 11 pb pour atteindre environ +84 pb OAS) a légèrement détendu les valorisations, même si les spreads demeurent inférieurs à leurs moyennes de long terme. De notre point de vue, les valorisations actuelles sont largement soutenues par des fondamentaux d’entreprise solides et une demande de rendement résiliente.3

Les bilans des entreprises demeurent en bonne santé à mesure que l’on entre dans une phase où les comportements de fin de cycle devraient s’intensifier, y compris les activités de fusion-acquisition, les dépenses d’investissement liées à l’IA et aux infrastructures, ainsi que des distributions plus élevées aux actionnaires. Cet environnement renforce l’importance de la sélection des secteurs et des titres. Une forte demande, en particulier pour le crédit Investment Grade en euro, devrait contribuer à atténuer la hausse anticipée des émissions non financières liées aux opérations de fusion-acquisition et aux dépenses d’investissement au cours de l’année à venir.

Parallèlement, les tensions géopolitiques, l’incertitude entourant la politique des États-Unis, une inflation américaine supérieure à l’objectif et l’intensification du flux d’actualités idiosyncrasiques (en particulier dans la technologie, les logiciels et l’assurance) réduisent la conviction quant à un resserrement significatif des spreads par rapport aux niveaux actuels. En conséquence, même si les fondamentaux demeurent favorables, nous nous attendons à ce que le portage et la sélection de titres constituent les principaux moteurs du rendement, plutôt qu’une expansion généralisée des multiples de valorisation. Au niveau régional, nous continuons à préférer l’Europe aux États-Unis, en raison de sa dynamique d’offre plus équilibrée et de son cadre politique relativement favorable.

Nous conservons une légère surpondération sur certains émetteurs High Yield sélectionnés, tant aux États‑Unis qu’en Europe. Les fondamentaux demeurent favorables, avec une amélioration de la qualité de crédit moyenne, des taux de défaut faibles et un levier financier maîtrisé. Si les spreads évoluent à des niveaux proches de leurs points bas post‑crise, le portage plus élevé, la duration de spread plus courte et une dispersion accrue entre émetteurs continuent d’offrir des opportunités de positionnement au niveau des titres. Les récents épisodes de volatilité idiosyncratique soulignent l’importance de la sélectivité, mais les défauts devraient n’augmenter que modérément et rester contenus, soutenant ainsi la demande des investisseurs.

Prêts à effet de levier

(Sous-pondération)

Nous prévoyons une augmentation de l’offre nette et une dispersion croissante des performances des prêts à effet de levier. Si la demande pour les CLO demeure un soutien technique clé, les secteurs les plus sensibles au cycle économique montrent des signes de tension, contrastant avec la solidité des émetteurs des secteurs du logiciel et des technologies. Compte tenu des anticipations de baisses de taux de la Fed, nous privilégions une exposition à taux fixe par rapport aux actifs à taux variable et restons sous‑pondérés sur cette classe d’actifs.

Produits titrisés

(Surpondération)

Les titres adossés à des créances hypothécaires d’agences (MBS) et les titres adossés à des créances hypothécaires résidentielles hors agences (RMBS) constituent une surpondération de forte conviction pour 2026. Les spreads des MBS d’agences se sont légèrement élargis à la suite de la dissipation des gros titres liés à la politique monétaire, mais, de manière générale, les spreads des instruments titrisés se sont maintenus, voire resserrés, tout au long du mois de février, faisant preuve de résilience alors même que la volatilité géopolitique s’accroissait en fin de mois. Les MBS d’agences continuent d’offrir un spread intéressant par rapport à leurs niveaux historiques et à d’autres segments obligataires de base. Ils possèdent un bon potentiel par rapport à la dette d’entreprise Investment Grade et aux alternatives monétaires.

Les facteurs techniques restent un important moteur de performance. La demande pour les MBS d’agences est soutenue par l’intérêt des gestionnaires d’actifs pour des collatéraux de haute qualité offrant un portage attractif, ainsi que par un rythme mesuré et prévisible de la réduction du bilan de la Réserve fédérale, qui a limité les pressions liées à l’offre nette. Malgré une volatilité épisodique, les marchés de financement titrisés sont restés ordonnés, renforçant les caractéristiques défensives du secteur dans le domaine des produits de spread.

Les RMBS hors agences continuent d’offrir un ensemble d’opportunités attractif, soutenu par la stabilité des prix de l’immobilier résidentiel, des ratios prêt‑valeur (loan‑to‑value) faibles et des taux de défaut historiquement bas. La dynamique offre-demande reste favorable. Les nouvelles émissions sont limitées et le risque de refinancement est modeste compte tenu de la proportion élevée d’emprunteurs ayant souscrit récemment à des taux relativement bas.

Concernant les CMBS, les fondamentaux résistent bien, en particulier sur les segments de bonne qualité. L’amélioration du sentiment et la stabilité des performances des biens immobiliers soutiennent des opportunités sélectives dans les secteurs de l’hôtellerie, de la logistique, de l’entreposage et des actifs multirésidentiels de grande qualité. La dispersion entre types d’actifs immobiliers et zones géographiques continue de s’accentuer, ce qui renforce l’importance de la sélectivité et d’une focalisation sur les structures à actif unique et emprunteur unique (SASB).

Nous restons également constructifs sur les obligations sécurisées danoises, dont les caractéristiques défensives, la solidité des cadres juridiques et les rendements attractifs couverts en USD continuent de soutenir la valeur relative.

1 Bloomberg - 28 février 2026

2 Bloomberg - 28 février 2026

3 Bloomberg - 28 février 2026

Analyses mises en avant

Ce document s’adresse aux clients professionnels/investisseurs accrédités uniquement.