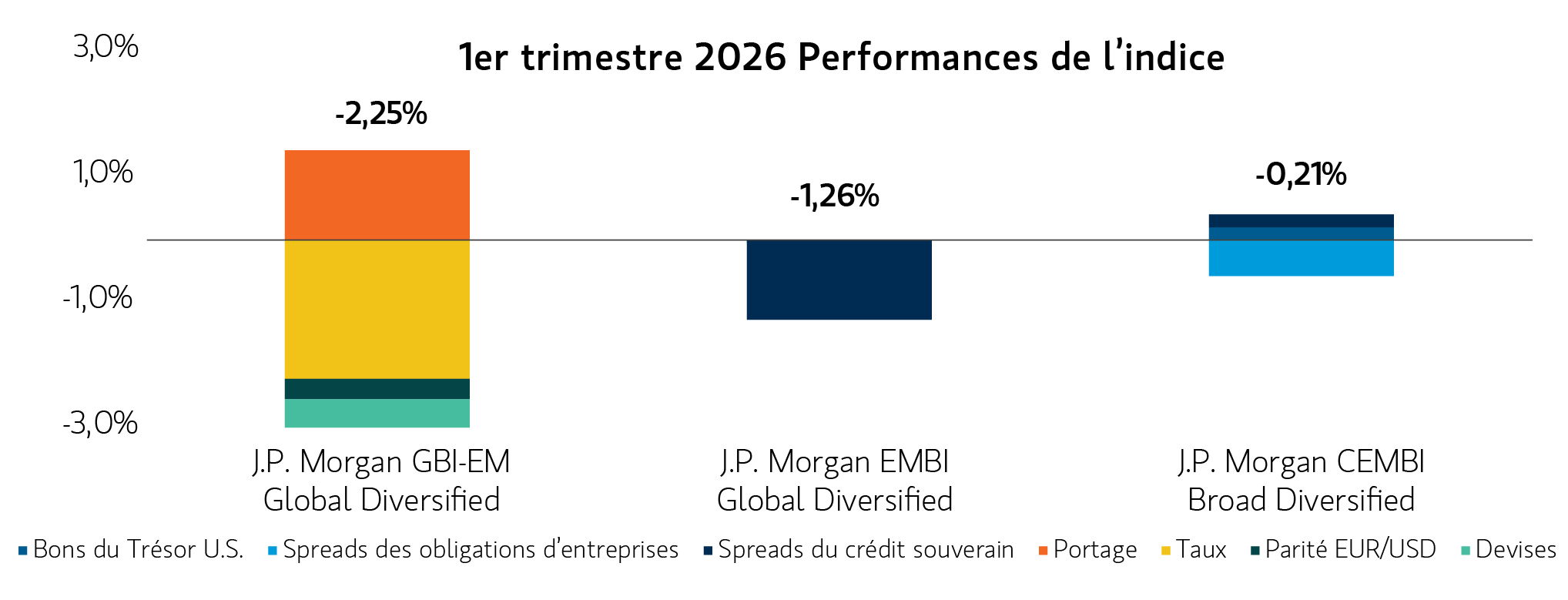

La dette émergente a commencé l’année 2026 sur une note positive, portée par des conditions macroéconomiques favorables et la solidité des fondamentaux des pays, dans la continuité de 2025. Les performances de janvier et février ont été soutenues par la faiblesse du dollar (USD), des rendements réels attractifs, le resserrement des spreads et des fondamentaux pays restés solides.

Toutefois, ces gains du début d’année se sont effacés en mars (graphique 1), à la suite des frappes menées par les États-Unis et Israël contre l’Iran fin février, qui ont provoqué une poussée de volatilité sur les actifs de dette émergente. Les devises des marchés émergents ont globalement reculé face à l’appréciation du dollar, tandis que les taux locaux ont été orientés à la hausse et que les spreads de crédit se sont tendus sur certains segments souverains et corporate.

Les gains de la dette émergente se sont effacés en mars sur fond de volatilité liée à l’Iran

Les gains de la dette émergente se sont effacés en mars sur fond de volatilité liée à l’Iran

Graphique 1

Les évolutions géopolitiques redéfinissent la dynamique des marchés

Au cours du premier trimestre 2026, plusieurs événements majeurs en Amérique latine et au Moyen-Orient ont redessiné la dynamique des marchés, tant au niveau régional qu’international.

La Stratégie de sécurité nationale adoptée par l’administration Trump à la fin de l’année 2025 a remis l’Amérique latine au centre des priorités, ouvrant la voie à une posture régionale plus affirmée et à un renforcement de la présence militaire dans les Caraïbes. Début 2026, une opération américaine de grande ampleur a permis d’exfiltrer le président vénézuélien Nicolás Maduro et son épouse, entraînant sa chute, tandis que l’ancienne vice-présidente Delcy Rodríguez assumait la direction du pays. Le nouveau gouvernement a rapidement mis en place de vastes réformes économiques, parmi lesquelles une révision de la législation sur les hydrocarbures autorisant une plus grande participation du secteur privé à la production pétrolière et un plafonnement des redevances perçues par l’État, des mesures qui ont été bien accueillies par les marchés. Ces réformes ont contribué à soutenir le rebond des actifs vénézuéliens tout au long du premier trimestre.

Fin février, des frappes coordonnées des États-Unis et d’Israël visant des sites militaires iraniens et des hauts responsables ont entraîné une escalade rapide du conflit. L’Iran a riposté dans le Golfe en endommageant des infrastructures énergétiques critiques. La fermeture effective du détroit d’Ormuz a contribué à propulser les prix du pétrole brut au-delà de 100 dollars le baril à plusieurs reprises au cours du trimestre. Le conflit s’est ensuite intensifié avec l’extension des opérations israéliennes contre le Hezbollah dans le sud du Liban.

Des impacts différenciés selon les pays et des réponses de politique économique contrastées

Le choc énergétique consécutif à ces événements a ajouté une nouvelle source de complexité pour les économies émergentes, avec des impacts contrastés selon les régions. Les pays exportateurs de pétrole hors Moyen‑Orient, comme le Kazakhstan, le Nigeria ou la Colombie, ont bénéficié de la hausse des cours. À l’inverse, les pays importateurs d’énergie comme la Corée du Sud, l’Afrique du Sud et l’Inde ont été confrontés à une détérioration de leurs termes de l’échange, à des pressions inflationnistes accrues et à des risques de ralentissement de la croissance.

Plusieurs pays d’Asie du Sud-Est ont rapidement mis en place des réponses de politique économique après le début du conflit afin de faire face à d’éventuelles perturbations de l’approvisionnement en pétrole. L’Indonésie a par exemple gelé les prix des carburants, ce qui a accru les tensions déjà importantes sur le déficit budgétaire. Le Sri Lanka a imposé des quotas stricts sur les carburants et le Pakistan a instauré une politique favorable au télétravail. Depuis mars, les mesures prises par les gouvernements se sont multipliées dans le monde, allant de simples appels à la sobriété énergétique à des actions plus marquées, comme la baisse ou la suspension des taxes sur les carburants, des restrictions de déplacement et la mise en place de l’état d’urgence.

Alors que la volatilité initiale des marchés s’estompe et que l’attention se porte sur les effets potentiels, à moyen et long terme, de prix du pétrole durablement élevés, il sera crucial de suivre la soutenabilité de ces politiques nationales ainsi que les tensions budgétaires qu’elles pourraient générer.

Perspectives : Une fenêtre d’opportunité pour la dette émergente, dans une approche centrée sur les fondamentaux

Les risques géopolitiques ont accru la volatilité dans certains pays, renforçant l’idée que l’univers d’investissement de la dette émergente est vaste et fortement différencié. Au-delà des répercussions générales de la guerre avec l’Iran sur les marchés, les investisseurs peuvent examiner de quelle manière la géopolitique redessine les opportunités d’investissement d’un pays et d’un émetteur à l’autre. Les flux commerciaux et les voies d’acheminement maritimes ont été perturbés, notamment pour le pétrole, ce qui devrait soutenir durablement des prix du brut élevés. Les changements qui en résultent dans les termes de l’échange pourraient favoriser les exportateurs de pétrole hors Moyen-Orient, en renforçant leurs soldes budgétaires et leurs positions de change.

Même si certains segments du marché ont subi une volatilité de court terme en mars, la classe d’actifs dans son ensemble a fait preuve de résilience. La dette émergente a entamé l’année 2026 sur des bases solides, de nombreux pays affichant des fondamentaux robustes, ce qui les plaçait en bonne posture pour faire face aux incertitudes entourant l’inflation et la croissance. Dans cet environnement, il est probable que les banques centrales maintiennent des taux élevés plus longtemps, ce qui devrait préserver l’attrait des rendements. La classe d'actifs bénéficie également de flux soutenus, notamment de la part d’investisseurs en quête d’opportunités à l’échelle mondiale. Après un ralentissement des flux en mars, une dynamique solide a repris en avril.

Dans ce contexte, la combinaison de résilience, d’opportunités différenciées et d’un environnement de rendement favorable nous semble offrir un point d’entrée particulièrement convaincant sur la dette émergente. Dans cet environnement, une analyse rigoureuse des pays selon une approche bottom-up, menée par des gérants actifs, est essentielle pour identifier la valeur et tirer parti de la dispersion.

Analyses mises en avant

Définitions des indices :

L’indice J.P. Morgan Government Bond Index Emerging Market (JPM GBI-EM) Global Diversified est un indice non géré d'obligations libellées en devises locales, avec des échéances supérieures à un an et émises par des gouvernements de pays émergents. L’indice a été lancé le 31/12/2002.

L’indice J.P. Morgan Emerging Markets Bond Index Global (EMBI) Diversified réplique la performance totale des instruments de dette extérieure négociés sur les marchés émergents et constitue une version étendue de l’EMBI+. À l’instar de l’indice EMBI+, l’indice EMBI Global comprend des obligations « Brady » libellées en dollars américains, des prêts et des euro-obligations d’une valeur nominale en circulation d’au moins 500 millions de dollars.

L'indice JP Morgan CEMBI Broad Diversified est un indice de référence de la dette liquide des entreprises des marchés émergents qui réplique les performances les obligations d’entreprises libellées en dollars américains émises par des entités des marchés émergents.

Sauf indication contraire, les performances de l’indice ne reflètent pas l’impact des commissions de vente, des commissions, des dépenses, des taxes ou de l’effet de levier applicables. Il est impossible d’investir directement dans un indice. La performance historique de l'indice illustre les tendances du marché et ne représente pas la performance passée ou future du fonds. Les informations ont été obtenues à partir de sources jugées fiables, mais J.P. Morgan ne garantit ni leur exhaustivité ni leur exactitude. L’Indice est utilisé sous autorisation. L’Indice ne peut être copié, utilisé ou distribué sans l’accord écrit préalable de J.P. Morgan. Copyright 2026, J.P. Morgan Chase & Co. Tous droits réservés.

INFORMATIONS SUR LES RISQUES

La valeur des investissements détenus par la Stratégie peut augmenter ou diminuer en réaction à des événements économiques et financiers (qu’ils soient réels, anticipés ou perçus) aux États-Unis et sur les marchés mondiaux. Les investissements dans des devises ou des instruments étrangers peuvent impliquer un risque et une volatilité plus élevés que les investissements en dollars américains en raison de conditions de marché, économiques, politiques, réglementaires, géopolitiques, de taux de change ou autres défavorables. Dans les pays émergents, ces risques peuvent être plus élevés. Les investissements dans des instruments de dette peuvent être affectés par l’évolution de la qualité de crédit de l’émetteur et sont exposés au risque de non‑paiement du capital et des intérêts. La valeur des titres de créance peut également baisser en raison de préoccupations réelles ou perçues quant à la capacité de l’émetteur à effectuer les paiements du principal et des intérêts. L’exposition de la Stratégie aux instruments dérivés implique des risques différents, voire supérieurs, à ceux associés à l’investissement direct dans des titres financiers et d’autres types d’investissement. Les instruments dérivés peuvent être très volatils, entraîner un effet de levier (qui peut accroître à la fois le risque et le potentiel de performance de la Stratégie) et comporter des risques s’ajoutant à ceux de l’instrument sous-jacent sur lequel le dérivé repose, comme les risques de contrepartie, de corrélation et de liquidité. Si une contrepartie est dans l'incapacité de respecter ses engagements, la valeur des parts de la Stratégie peut diminuer et/ou la Stratégie peut subir des retards dans la restitution des garanties ou d'autres actifs détenus par la contrepartie.

Lorsque les taux d’intérêt augmentent, la valeur de certains investissements obligataires est susceptible de baisser. Parce que la Stratégie peut investir de manière significative dans une région ou un pays particulier, la valeur des parts de la Stratégie peut fluctuer davantage que celle d'un fonds moins exposé à ces zones. Un portefeuille non diversifié peut être exposé à un risque plus élevé en investissant dans un nombre plus restreint d'investissements qu'un portefeuille diversifié. Les prix des investissements dont la note est inférieure à « investment grade » (« haut rendement ») sont généralement plus volatils et moins liquides que les investissements mieux notés. La Stratégie est exposée au risque de liquidité lorsque le volume des transactions, l’absence de teneur de marché ou de contrepartie, l’importance de la taille des positions, les conditions de marché ou des restrictions juridiques nuisent à sa capacité de céder certains investissements ou de les céder à des prix de marché avantageux. L’impact du coronavirus sur les marchés mondiaux pourrait s’étendre et peser sur la performance de la Stratégie.

INFORMATIONS IMPORTANTES

Rien ne garantit qu’une stratégie d’investissement puisse enregistrer des performances positives dans toutes les conditions de marché et il revient à chaque investisseur d’évaluer sa capacité à investir à long terme, surtout pendant les périodes de recul du marché.

Les comptes dédiés gérés séparément peuvent ne pas être adaptés pour tous les investisseurs. Les comptes dédiés gérés conformément à la Stratégie comprennent un certain nombre de titres et ne reproduisent pas nécessairement la performance d’un indice. Les investisseurs doivent étudier attentivement les objectifs d’investissement, les risques et les frais associés à la stratégie avant d’investir. Un niveau d’investissement minimum est requis.

Vous trouverez des informations importantes sur les gestionnaires financiers dans la partie 2 du formulaire ADV.

Les opinions, les points de vue et/ou les analyses exprimés sont ceux de l’auteur ou de l’équipe de gestion à la date de publication : ils peuvent être modifiés à tout instant au gré de l’évolution des conditions de marché ou de la conjoncture économique et potentiellement ne pas se concrétiser. En outre, les opinions ne seront pas mises à jour ou corrigées dans le but de refléter les informations publiées a posteriori, des situations existantes ou des changements se produisant après la date de publication. Les opinions exprimées ne reflètent pas les opinions de tous les gérants de portefeuille de Morgan Stanley Investment Management (MSIM) et ses filiales et sociétés affiliées (collectivement désignées par « la Société »). Elles peuvent ne pas être prises en compte dans toutes les stratégies et les produits proposés par la société.

Les prévisions et/ou estimations fournies dans le présent document sont susceptibles de changer et pourraient ne pas se matérialiser. Les informations concernant les performances attendues et les perspectives de marché sont basées sur la recherche, l’analyse et les opinions des auteurs ou de l’équipe de gestion. Ces conclusions sont de nature spéculative, peuvent ne pas se concrétiser et ne visent pas à prédire la performance future d’une stratégie ou d’un produit proposé par la Société. Les résultats futurs peuvent considérablement varier en fonction de facteurs tels que l’évolution des marchés des valeurs mobilières, des marchés financiers, ou des conditions économiques générales.

Ce document a été préparé sur la base d’informations publiques, de données élaborées en interne et d’autres sources externes jugées fiables. Toutefois, aucune garantie n’est donnée quant à la fiabilité de ces informations et la Société n’a pas cherché à vérifier en toute indépendance les informations provenant de sources publiques et externes.

Le présent document est destiné aux personnes à qui la société estime raisonnablement qu’il est légal de le transmettre, et ne doit en aucun cas être transmis à une autre personne sans le consentement de la société. Il n’est destiné à aucune autre personne et ne peut être utilisé par d’autres personnes à quelque fin que ce soit. Il n’exprime aucun avis quant au caractère approprié des investissements décrits aux présentes par rapport à la situation individuelle de chaque destinataire ou à d’autres éléments. Il incombe à toute personne prenant connaissance du présent document de respecter les lois de tout pays concerné, y compris l’obligation d'obtenir une éventuelle autorisation des autorités gouvernementales, ou autres, ou l’exécution de toute autre formalité obligatoire dans le pays en question. Sauf mention contraire, les performances et les valeurs de marché contenues aux présentes sont exprimées en dollar américain.

Ce document constitue une communication générale, qui n’est pas impartiale et toute l’information qu’il contient a été préparée uniquement à des fins d’information et de formation, et ne constitue pas une offre, ni une recommandation d’achat ou de vente d’un titre en particulier, ni d’adoption d’une stratégie d’investissement particulière. Les informations contenues dans le présent document ne s’appuient pas sur la situation d’un client en particulier. Elles ne constituent pas un conseil d’investissement et ne doivent pas être interprétées comme constituant un conseil en matière fiscale, comptable, juridique ni réglementaire. Avant de prendre une décision d’investissement, les investisseurs doivent solliciter l’avis d’un conseiller juridique et financier indépendant, y compris s’agissant des conséquences fiscales.

La Société ne fournit pas de conseils d’ordre fiscal. Les informations fiscales contenues dans le présent document sont générales et ne sont pas exhaustives par nature. Ce document n’a pas vocation à, et n’a pas été rédigé pour être utilisé en vue de permettre aux contribuables d’éviter les pénalités qui pourraient leur être infligées. Quelle que soit la juridiction, les lois fiscales sont complexes et en constante évolution. Nous vous invitons à consulter systématiquement votre propre professionnel juridique ou fiscal en vue d’obtenir des informations relatives à votre situation personnelle.

Tout graphique ou diagramme fourni dans le présent document l’est uniquement à titre d’illustration. Les performances passées ne garantissent pas les résultats futurs.

La société n’a pas autorisé les intermédiaires financiers à utiliser ni à distribuer le présent document, à moins que cette utilisation et cette distribution ne soient effectuées conformément à la législation et à la réglementation en vigueur. De plus, les intermédiaires financiers sont tenus de s’assurer que les informations contenues dans ce document soient adaptées aux personnes à qui ils le fournissent en considération de leur situation et de leurs objectifs. La Société ne peut être tenue responsable et rejette toute responsabilité en cas d’utilisation abusive de ce document par tout intermédiaire financier.

Ce document peut être traduit dans d’autres langues. En cas de traduction, seule la version anglaise fait foi. S’il y a des divergences entre la version anglaise et une version de ce document dans une autre langue, seule la version anglaise fait foi.

Il est interdit de reproduire, copier, modifier, utiliser pour créer un document dérivé, interpréter, afficher, publier, poster, mettre sous licence, intégrer, distribuer ou transmettre tout ou une partie de ce document, directement ou indirectement, ou de divulguer son contenu à des tiers sans le consentement écrit explicite la Société . Il est interdit d’établir un hyperlien vers ce document, à moins que cet hyperlien ne soit destiné à un usage personnel et non commercial. Toutes les informations contenues dans le présent document sont la propriété des auteurs et sont protégées par les droits d’auteur, et par toute autre loi applicable.

Eaton Vance fait partie de Morgan Stanley Investment Management. Morgan Stanley Investment Management est la division de gestion d’actifs de Morgan Stanley.

DISTRIBUTION

Le présent document ne s’adresse et ne doit être distribué qu’aux résidants des pays ou territoires où une telle distribution ou mise à disposition n’est pas contraire aux lois et réglementations locales en vigueur.

MSIM, la division de gestion d’actifs de Morgan Stanley (NYSE : MS) et ses sociétés affiliées ont passé des accords pour commercialiser leurs produits et services respectifs. Chaque société affiliée de MSIM est réglementée de manière appropriée dans le pays où elle est présente. Les sociétés affiliées à MSIM sont : Calvert Research and Management, Eaton Vance Management, Parametric Portfolio Associates LLC, Parametric SAS et Atlanta Capital Management LLC.

Ce document a été publié par une ou plusieurs des entités suivantes :

EMEA

Ce document s’adresse aux clients professionnels/investisseurs accrédités uniquement.

Au sein de l’UE, les documents de MSIM sont publiés par MSIM Fund Management (Ireland) Limited (« FMIL »). FMIL est une société privée à responsabilité limitée par actions immatriculée en Irlande sous le numéro 616661 et réglementée par la Banque Centrale d’Irlande. Son siège social est situé à l’adresse 24-26 City Quay, Dublin 2, DO2 NY19, Irlande.

En dehors de l’UE, les documents de MSIM sont publiés par Morgan Stanley Investment Management Limited (MSIM Ltd), une société agréée et réglementée par la Financial Conduct Authority. Enregistrée en Angleterre. Numéro d’enregistrement : 1981121. Siège social : 25 Cabot Square, Canary Wharf, London E14 4QA.

En Suisse, les documents de MSIM sont publiés par Morgan Stanley & Co. International plc, Londres (succursale de Zurich), une société agréée et réglementée par l’Autorité fédérale de surveillance des marchés financiers ("FINMA"). Siège social : Beethovenstrasse 33, 8002 Zurich, Suisse.

Italie : MSIM FMIL (succursale de Milan), (Sede Secondaria di Milano), Palazzo Serbelloni Corso Venezia, 16 20121 Milan, Italie. Pays-Bas : MSIM FMIL (succursale d’Amsterdam), Tour Rembrandt, 11e étage Amstelplein 1 1096HA, Pays-Bas. France : MSIM FMIL (succursale de Paris), 61, rue de Monceau, 75008 Paris, France. Espagne : MSIM FMIL (succursale de Madrid), Calle Serrano 55, 28006, Madrid, Espagne. Allemagne : MSIM FMIL succursale de Francfort, Große Gallusstraße 18, 60312 Francfort, Allemagne (Catégorie : Branch Office (FDI) selon § 53b KWG). Danemark : MSIM FMIL (succursale de Copenhague), Gorrissen Federspiel, Axel Towers, Axeltorv2, 1609 Copenhague V, Danemark.

MOYEN-ORIENT

Dubai International Financial Centre : Ces informations ne constituent pas une offre d'émission ou de vente, ni une sollicitation d'offre de souscription ou d'achat de titres ou de produits d'investissement dans les Émirats arabes unis (y compris le Dubai International Financial Centre et l'Abu Dhabi Global Market), et ne doivent donc pas être interprétées comme telles. En outre, ces informations sont mises à disposition à condition que le destinataire reconnaisse et comprenne que les entités et les titres auxquels elles peuvent se rapporter n’ont pas été approuvés, autorisés ou enregistrés auprès de la Banque centrale des EAU, de la Dubai Financial Services Authority, de la UAE Securities and Commodities Authority, de la Financial Services Regulatory Authority ou de toute autre autorité de licence ou agence gouvernementale compétente aux E.A.U. Le contenu de ce rapport n'a pas été approuvé par la Banque centrale des Émirats arabes unis, la Dubai Financial Services Authority, la UAE Securities and Commodities Authority ou la Financial Services Regulatory Authority et celui-ci n'a pas été déposé auprès de ces organismes.

Abu Dhabi Global Market ("« ADGM »)") : Ce document est envoyé strictement dans le cadre d’une communication exemptée et constitue une communication exemptée. Le présent document concerne la dette des marchés émergents, qui n’est soumise à aucune forme de réglementation ni d’agrément par la Financial Services Regulatory Authority de l’Abu Dhabi Global Market (« FSRA »).

Arabie saoudite

Le présent document de promotion financière a été émis et approuvé pour utilisation en Arabie Saoudite par Morgan Stanley Saudi Arabia, Al Rashid Tower, Kings Sand Street, Riyadh, Arabie Saoudite laquelle est autorisée et réglementée par la Capital Market Authority (Autorité du marché des capitaux) sous le numéro de licence 06044-37.

États-Unis :

NON ASSURÉ PAR LE FDIC | ABSENCE DE GARANTIE BANCAIRE | POSSIBLE PERTE DE VALEUR | NON ASSURÉ PAR DES AGENCES GOUVERNEMENTALES FÉDÉRALES | NE CONSTITUE PAS UN DÉPÔT

Amérique latine (Brésil, Chili, Colombie, Mexique, Pérou et Uruguay)

Ce document est destiné à être utilisé uniquement par un investisseur institutionnel ou un investisseur qualifié. Toutes les informations contenues dans ce document sont confidentielles et destinées à l’usage et à l’examen exclusifs de son destinataire visé et ne sauraient être transmises à un tiers. Ce document est fourni à titre d’information uniquement et ne constitue pas une offre publique, une sollicitation ou une recommandation d’achat ou de vente d’un(e) quelconque produit, service, instrument financier et/ou stratégie. La décision d’investir ne doit être prise qu’après avoir lu la documentation sur la stratégie et mené une due diligence approfondie et indépendante.

ASIE-PACIFIQUE

Hong Kong : Le présent document est publié par Morgan Stanley Asia Limited aux fins d’utilisation à Hong Kong et ne peut être diffusé qu’auprès d’« investisseurs professionnels » au sens du Securities and Futures Ordinance (décret sur les valeurs mobilières et les contrats à terme) de Hong Kong (Cap 571). Le contenu du présent document n’a été révisé ni approuvé par aucune autorité de réglementation, y compris la Securities and Futures Commission de Hong Kong. En conséquence, à moins que la loi en vigueur ne prévoie des exceptions, ce document ne devra pas être publié, diffusé, distribué ni adressé aux particuliers résidant à Hong Kong, ni mis à leur disposition. Singapour :Ce document est diffusé à Singapour par Morgan Stanley Investment Management Company, numéro d’enregistrement 199002743C. Ce document ne doit pas être considéré comme faisant l'objet d'une invitation à souscrire ou à acheter, directement ou indirectement, au public ou à tout membre du public à Singapour autre que (i) à un investisseur institutionnel en vertu de l'article 304 des Futures Act, chapitre 289 de Singapour (« SFA »); (ii) à une « personne concernée » (qui comprend un investisseur qualifié) en vertu de l'article 305 de la LFT, et cette distribution est conforme aux conditions précisées à l'article 305 de la LFT; ou (iii) conformément aux conditions de toute autre disposition applicable de la SFA. Ce document n’a pas été vérifié par l’Autorité monétaire de Singapour. Australie :Ce document est publié par Morgan Stanley Investment Management (Australie) Pty Ltd ABN 22122040037, AFSL No. 314182 et ses affiliés et ne constitue pas une invitation à investir. Morgan Stanley Investment Management (Australia) Pty Limited donne les moyens aux filiales de MSIM de fournir des services financiers à la clientèle institutionnelle (« wholesale ») en Australie. Ce document ne sera pas déposé auprès de l’Australian Securities and Investments Commission.

Japon

Pour les investisseurs professionnels, ce document est distribué à titre informatif seulement. Pour les investisseurs non professionnels, ce document est fourni dans le cadre des activités de Morgan Stanley Investment Management (Japan) Co., Ltd. (« MSIMJ ») relatives aux conventions de gestion de placements discrétionnaires (« IMA ») et aux conventions de conseils en placement (« AAI »). Ceci ne constitue ni une recommandation, ni une sollicitation de transactions, ni une offre d’instruments financiers spécifiques. En vertu d’un mandat de gestion portant sur les actifs d’un client, ce dernier indique à l’avance les politiques de gestion de base et charge MSIMJ de prendre toutes les décisions d’investissement notamment en fonction de l’analyse de la valeur des titres, et MSIMJ accepte cette mission. Le client délègue à MSIMJ les pouvoirs nécessaires pour prendre ces décisions d’investissement. MSIMJ exerce ces pouvoirs délégués en conséquence et le client s’interdit d’émettre des instructions individuelles. Tous les profits et pertes d’investissement reviennent aux clients ; le principal n’est pas garanti. Les investisseurs doivent étudier attentivement les objectifs d’investissement, la nature des risques et les frais associés à la stratégie avant d’investir. En vertu des commissions de conseil en investissement pour une gestion conseillée ou une gestion discrétionnaire, le montant des biens assujettis au contrat multiplié par un certain taux (la limite supérieure est de 2,20 % par année (taxes comprises)) sera engagé proportionnellement à la durée du contrat. Pour certaines stratégies, des honoraires conditionnels peuvent être compris en plus des frais mentionnés ci-dessus. Des frais indirects peuvent également être engagés, tels que les commissions de courtage sur les titres sous-jacents. Étant donné que ces frais et dépenses varient selon le contrat et d’autres facteurs, MSIMJ ne peut pas préciser les taux, les limites supérieures, etc., à l’avance. Tous les clients doivent lire attentivement les documents fournis avant la conclusion et l’exécution d’un contrat. Ce document est diffusé au Japon par MSIMJ enregistrée sous le n° 410 (Directeur du Bureau des Finances Locales de Kanto (Entreprises d’Instruments Financiers)), membre des organisations suivantes : Japan Securities Dealers Association, Investment Management Association of Japan et Type II Financial Instruments Firms Association.