La deuda de mercados emergentes inició 2026 con un momentum sólido, respaldada por condiciones macroeconómicas favorables y fundamentales de país sólidos, dinámicas que se prolongaron desde 2025. Las ganancias de enero y febrero estuvieron impulsadas por la debilidad del dólar estadounidense, las TIRes reales elevadas, la compresión de diferenciales y los fundamentales resilientes a escala de país.

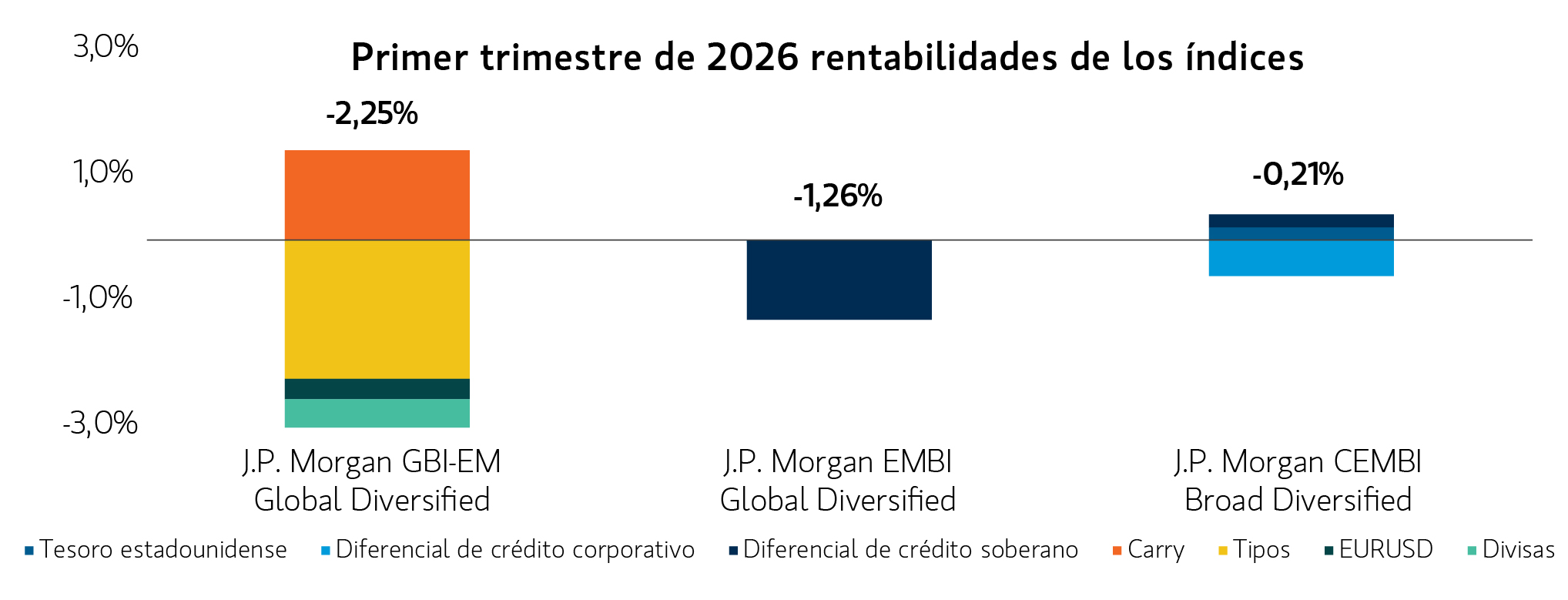

Sin embargo, esas ganancias iniciales se revirtieron en marzo (gráfico 1) después de que los ataques de Estados Unidos e Israel sobre Irán a finales de febrero provocaran volatilidad en el conjunto de los activos de deuda de mercados emergentes. Las divisas de mercados emergentes se debilitaron de manera generalizada frente al fortalecimiento del dólar estadounidense, los tipos locales se vieron sometidos a presiones al alza y los diferenciales de crédito se ampliaron en determinados mercados soberanos y corporativos.

Los avances de la deuda de mercados emergentes se revirtieron en marzo ante la volatilidad impulsada por Irán

Los avances de la deuda de mercados emergentes se revirtieron en marzo ante la volatilidad impulsada por Irán

Gráfico 1

Los cambios geopolíticos reconfiguran la dinámica de los mercados

En el primer trimestre de 2026, se produjeron acontecimientos clave, ya que los sucesos en América Latina y Oriente Medio reconfiguraron la dinámica de los mercados tanto a escala regional como a escala global.

La Estrategia de Seguridad Nacional de la administración Trump conocida a finales de 2025 restableció el foco en América Latina, lo que abrió el camino a una postura regional más firme y un mayor despliegue militar en el Caribe. A comienzos de 2026, una operación estadounidense de alto perfil quitó del poder al presidente venezolano Nicolás Maduro y a su esposa, mientras que la exvicepresidenta Delcy Rodríguez asumía el liderazgo. El nuevo gobierno introdujo con rapidez profundas reformas económicas —incluida una ley de hidrocarburos revisada que permite una mayor participación privada en la producción de petróleo y un límite máximo a las regalías estatales— que fueron bien recibidas por los mercados. Estas reformas contribuyeron a impulsar un repunte en los activos venezolanos durante el primer trimestre.

A finales de febrero, los ataques coordinados de Estados Unidos e Israel dirigidos contra emplazamientos militares de Irán y la alta cúpula dirigente de este país desencadenaron una rápida escalada del conflicto. Irán respondió a lo largo del Golfo, dañando infraestructuras energéticas críticas. El cierre efectivo del estrecho de Ormuz contribuyó a impulsar las cotizaciones del crudo por encima de 100 USD por barril en varios momentos del trimestre. El conflicto se intensificó aún más conforme Israel ampliaba las operaciones contra Hezbolá en el sur de Líbano.

Impactos divergentes por país y respuestas de política

La consiguiente perturbación energética introdujo una nueva capa de complejidad para las economías de mercados emergentes, con efectos desiguales entre regiones. Los exportadores de petróleo fuera de Oriente Medio, incluidos Kazajistán, Nigeria y Colombia, se vieron favorecidos por unos precios del petróleo más elevados. En contraste, los países importadores de energía, como Corea del Sur, Sudáfrica e India, se enfrentaron a un deterioro de los términos de intercambio, un aumento de las presiones inflacionistas y posibles vientos en contra para el crecimiento.

Varios países del sudeste asiático introdujeron medidas de política poco después del inicio del conflicto para hacer frente a posibles interrupciones del suministro de petróleo. Por ejemplo, Indonesia mantuvo fijos los precios minoristas de los combustibles, lo que incrementó la presión sobre un techo de déficit público ya tensionado. Sri Lanka impuso cuotas de combustible extraordinarias y Pakistán introdujo una política de teletrabajo. Desde marzo, las respuestas de política se han ampliado a escala global, abarcando desde llamamientos gubernamentales que instan a la población a ahorrar electricidad hasta medidas más agresivas, como la reducción/suspensión de impuestos sobre los combustibles, las restricciones a los desplazamientos y la declaración de estados de emergencia.

A medida que dejamos atrás la volatilidad inicial de los mercados y se evalúan los posibles efectos a medio y largo plazo de los mayores precios del petróleo, resultará crucial vigilar la sostenibilidad de estas políticas a escala de país y las presiones fiscales que puedan generar.

Perspectiva: Un momento propicio para la deuda de mercados emergentes con un enfoque en los fundamentales

Los riesgos geopolíticos han introducido volatilidad en determinados países, lo que refuerza la idea de que el universo invertible de deuda de mercados emergentes está ampliamente diversificado y altamente diferenciado. En lugar de centrarse únicamente en los efectos más generales sobre el mercado de la guerra con Irán, los inversores pueden evaluar cómo la geopolítica está influyendo en el conjunto de oportunidades en los distintos países y emisores. Los canales de comercio y de transporte marítimo se han visto alterados, en particular, en el caso del petróleo, lo que previsiblemente conducirá a mayores precios del petróleo durante algún tiempo. Los cambios resultantes en los términos de intercambio podrían favorecer a los exportadores de petróleo fuera de Oriente Medio, reforzando sus saldos fiscales y sus posiciones de divisas.

Aunque determinados segmentos del mercado registraron volatilidad a corto plazo en marzo, el conjunto de la clase de activos se mantuvo resiliente. La deuda de mercados emergentes inició 2026 desde una posición sólida, con numerosos países que exhibían fundamentales robustos, posicionándolos óptimamente para gestionar las incertidumbres relativas a la inflación y el crecimiento. En este entorno, los bancos centrales probablemente mantendrán una postura de “tipos más elevados durante más tiempo”, respaldando niveles de rentabilidad atractivos. La clase de activos también se beneficia de entradas sostenidas de capital, dado que los inversores continúan buscando oportunidades a escala global. Aunque los flujos se moderaron en marzo, el sólido momentum se reanudó en abril.

En conjunto, se considera que la combinación de resiliencia, oportunidades diferenciadas y dinámica favorable de rentabilidades conforma un argumento convincente a favor de la deuda de mercados emergentes en la actualidad. En este entorno, el análisis ‘bottom-up’ riguroso de país por parte de los gestores activos resulta esencial para identificar valor y gestionar la dispersión.

Featured Insights

Definiciones de índices:

El índice J.P. Morgan Government Bond Emerging Market (JPM GBI-EM) Global Diversified es un índice no gestionado de bonos en moneda local con vencimientos superiores a un año emitidos por gobiernos de mercados emergentes. La fecha de lanzamiento para el índice es 31/12/2002.

El índice J.P. Morgan Emerging Markets Bond Global (EMBI) Diversified sigue la rentabilidad total de instrumentos de deuda externa negociados en los mercados emergentes y es una versión ampliada del EMBI+. Al igual que el EMBI+, el índice EMBI Global incluye préstamos, eurobonos y bonos Brady denominados en USD con un valor nominal en circulación de al menos 500 millones de USD.

El índice J.P. Morgan CEMBI Broad Diversified es un índice de referencia de bonos corporativos líquidos de los mercados emergentes globales que replica la evolución de los bonos corporativos en dólares estadounidenses emitidos por entidades de los mercados emergentes.

Salvo que se indique otra cosa, la rentabilidad del índice no refleja el efecto de comisiones por venta, honorarios, gastos, impuestos o apalancamiento, según corresponda. No es posible invertir directamente en un índice. La rentabilidad histórica del índice ilustra tendencias del mercado y no representa la rentabilidad histórica o futura del fondo. La información se ha obtenido de fuentes que consideramos fiables, pero J.P. Morgan no garantiza su precisión y su integridad. El índice se utiliza con autorización. El Índice no se puede copiar, usar ni distribuir sin la aprobación previa por escrito de J.P. Morgan. Copyright 2026, J.P. Morgan Chase & Co. Todos los derechos reservados.

CONSIDERACIONES SOBRE RIESGOS El valor de las inversiones mantenidas por la estrategia puede aumentar o disminuir en respuesta a eventos económicos y financieros (ya sean reales, esperados o percibidos) en los mercados estadounidenses y globales. Las inversiones en instrumentos o monedas extranjeras pueden implicar un mayor riesgo y volatilidad que las inversiones estadounidenses debido a condiciones adversas de mercado, económicas, políticas, regulatorias, geopolíticas, cambiarias o de otro tipo. En los países emergentes, estos riesgos pueden ser más significativos. Las inversiones en instrumentos de deuda se pueden ver afectadas por las variaciones en la solvencia del emisor y pueden estar expuestas al riesgo de impago del capital principal y de los intereses. El valor de los títulos de renta fija también puede descender con motivo de dudas justificadas o percibidas acerca de la capacidad del emisor de pagar el capital principal y los intereses. La exposición de la estrategia a instrumentos derivados implica riesgos diferentes, o posiblemente mayores, que los riesgos propios de invertir directamente en valores y otras inversiones. Los instrumentos derivados pueden ser altamente volátiles, resultar en apalancamiento (que puede aumentar tanto el riesgo como el retorno potencial de la estrategia) e implicar riesgos, además de los riesgos del instrumento subyacente en el que se basa el derivado, como riesgos de contraparte, correlación y liquidez. Si una contraparte no puede cumplir sus compromisos, el valor de las participaciones de la estrategia puede disminuir y/o la estrategia podría sufrir retrasos en la devolución de las garantías u otros activos en poder de la contraparte.

A medida que suben los tipos de interés, es probable que descienda el valor de determinadas inversiones en renta fija. Dado que la estrategia puede invertir de forma significativa en una región geográfica o un país concretos, el valor de las participaciones de la estrategia podría fluctuar en mayor medida que el de un fondo con una exposición inferior a dichas zonas. Una cartera no diversificada puede estar sujeta a mayor riesgo al invertir en menor número de inversiones que una cartera diversificada. Las inversiones con calificaciones inferiores a ‘investment grade’ (denominadas habitualmente “bonos basura”) están expuestas, en general, a una mayor volatilidad de los precios y a una falta de liquidez más alta que las inversiones con calificaciones más elevadas. La estrategia se expone al riesgo de liquidez al negociar cantidades sustanciales; la falta de un creador de mercado o un socio comercial, las posiciones de grandes dimensiones, las condiciones de mercado o las restricciones legales merman su capacidad de vender inversiones concretas o venderlas a precios de mercado ventajosos. El impacto del coronavirus en los mercados globales podría prolongarse y afectar negativamente a la rentabilidad de la estrategia.

INFORMACIÓN IMPORTANTE

No existen garantías de que una estrategia de inversión vaya a funcionar en todas las condiciones de mercado, por lo que cada inversor debe evaluar su capacidad para invertir a largo plazo, especialmente en periodos de retrocesos en el mercado.

Una cuenta gestionada por separado podría no ser adecuada para todos los inversores. Las cuentas gestionadas por separado según la estrategia incluyen diversos títulos y no reproducirán necesariamente la rentabilidad de un índice. Antes de invertir, estudie minuciosamente los objetivos de inversión, los riesgos y las comisiones de la estrategia. Se requiere un nivel mínimo de activos.

Para obtener información importante sobre los gestores de inversiones, consulte la parte 2 del formulario ADV.

Los puntos de vista y las opiniones y/o los análisis expresados pertenecen al autor o al equipo de inversión en la fecha de elaboración de este documento, podrán variar en cualquier momento sin previo aviso debido a las condiciones del mercado o económicas y podrían no llegar a materializarse. Además, tales opiniones no se actualizarán o revisarán de otro modo con el fin de recoger la información disponible o las circunstancias existentes y los cambios que se produzcan después de la fecha de publicación. Las opiniones expresadas no reflejan las de todo el personal de inversión de Morgan Stanley Investment Management (MSIM) ni los de sus sociedades dependientes o filiales (en conjunto, la "firma") y podrían no plasmarse en todos los productos y las estrategias que esta ofrece.

Las previsiones y/o las estimaciones que se facilitan en este documento pueden variar y no llegar a materializarse. La información relativa a rentabilidades de mercado previstas y perspectivas de mercado se basa en los estudios, los análisis y las opiniones de los autores o el equipo de inversión. Estas conclusiones son de naturaleza especulativa, pueden no llegar a producirse y no pretenden predecir la rentabilidad futura de ningún producto o estrategia concretos que ofrece la firma. Los resultados futuros pueden diferir significativamente dependiendo de factores tales como cambios en los títulos, los mercados financieros o las condiciones económicas en general.

Este documento se ha preparado sobre la base de información disponible de forma pública, datos desarrollados internamente y otras fuentes externas consideradas fiables. Sin embargo, no se formula declaración alguna con respecto a su exactitud y la firma no ha buscado verificar de forma independiente la información obtenida de fuentes públicas y de terceros.

Este documento tiene como fin obrar en beneficio de las personas a las que la firma considera, conforme a los principios de lo razonable, que puede comunicárselo y no se debe reenviar a ninguna otra persona sin la autorización de la firma. No se dirige a ninguna otra persona y no podrán utilizarlo para ningún otro fin. No expresa opiniones sobre la idoneidad de las inversiones que aquí se describen en vista de las circunstancias individuales de ningún destinatario o aspecto otro. Es responsabilidad de cada persona que lea este documento cumplir plenamente las leyes de los países que correspondan, donde se incluyen la obtención de autorizaciones de la administración u otras que se exijan y el cumplimiento de cualquier otro trámite que se deba observar en el país de que se trate. Salvo que se indique lo contrario, las rentabilidades y los valores de mercado incluidos en el presente documento se presentan en USD.

Este documento es una comunicación general que no es imparcial y toda la información provista se ha elaborado exclusivamente a efectos ilustrativos y formativos y no constituye una oferta o una recomendación para comprar o vender títulos concretos ni para adoptar una estrategia de inversión determinada. La información recogida en este documento no se ha elaborado atendiendo a las circunstancias particulares de ningún inversor y no constituye asesoramiento de inversiones ni debe interpretarse en modo alguno como asesoramiento fiscal, contable, jurídico o regulatorio. Por consiguiente, antes de tomar una decisión de inversión, los inversores deben consultar a un asesor jurídico y financiero independiente para que les informe, entre otros aspectos, de las consecuencias fiscales de dicha inversión.

La firma no presta asesoramiento fiscal. La información fiscal contenida en este documento es general y no tiene carácter exhaustivo. No tiene como fin, ni se ha elaborado para, y no podrá usarse con sujetos pasivos al objeto de evitar penalizaciones que podrían imponerse al sujeto pasivo. Las leyes fiscales de cada jurisdicción son complejas y cambian constantemente. Siempre debería consultar a su propio asesor jurídico o fiscal para que les informe sobre su situación individual.

Los diagramas y los gráficos se proporcionan con fines meramente ilustrativos. La rentabilidad pasada no garantiza resultados futuros.

La firma no ha autorizado a intermediarios financieros a utilizar y distribuir este documento salvo que su uso o su distribución sean conformes con las disposiciones legislativas y reglamentarias aplicables. Además, los intermediarios financieros deberán comprobar por sí mismos que la información recogida en este documento es adecuada para las personas destinatarias, teniendo en cuenta sus circunstancias y sus objetivos. La firma no será responsable del uso o el uso inapropiado de este documento por cualesquiera tales intermediarios financieros y declina toda responsabilidad al respecto.

Este documento podrá traducirse a otros idiomas. Cuando se haga tal traducción, la versión en inglés se considerará definitiva. En caso de discrepancias entre la versión en inglés y cualquier versión de este documento en otro idioma, prevalecerá la versión en inglés.

La totalidad o parte de este documento no puede ser reproducida, copiada, modificada, utilizada para crear un trabajo derivado, ejecutada, mostrada, publicada, cargada, objeto de licencia, enmarcada, distribuida o transmitida directa o indirectamente ni cualquiera de sus contenidos divulgados a terceros sin el consentimiento expreso por escrito de la firma. Este documento no puede ser objeto de enlace a menos que el hipervínculo sea para uso personal y no comercial. Toda la información que figura en este documento es propia y cuenta con la protección de la legislación sobre derechos de autor y demás leyes aplicables.

Eaton Vance forma parte de Morgan Stanley Investment Management. Morgan Stanley Investment Management es la división de gestión de activos de Morgan Stanley.

DISTRIBUCIÓN

Este documento se dirige exclusivamente a personas que residan en jurisdicciones donde la distribución o la disponibilidad de la información que aquí se recoge no vulneren las leyes o los reglamentos locales y solo se distribuirá entre estas personas.

MSIM, división de gestión de activos de Morgan Stanley (NYSE: MS), y sus filiales disponen de acuerdos a fin de comercializar los productos y servicios de cada compañía. Cada filial de MSIM está regulada según corresponda en la jurisdicción en la que opera. Las filiales de MSIM son: Calvert Research and Management, Eaton Vance Management, Parametric Portfolio Associates LLC, Parametric SAS y Atlanta Capital Management LLC.

Este documento lo ha emitido una o más de las siguientes entidades:

EMEA

Este documento se dirige únicamente a clientes profesionales/acreditados.

En la UE, los materiales de MSIM los emite MSIM Fund Management (Ireland) Limited (“FMIL”). FMIL está regulada por el Banco Central de Irlanda y está constituida en Irlanda como sociedad de responsabilidad limitada con el número de registro 616661 y tiene su domicilio social en 24-26 City Quay, Dublín 2, DO2 NY19 (Irlanda).

Fuera de la UE, los documentos de MSIM los emite Morgan Stanley Investment Management Limited (MSIM Ltd.), autorizada y regulada por la Autoridad de Conducta Financiera. Inscrita en Inglaterra. Número de registro: 1981121. Domicilio social: 25 Cabot Square, Canary Wharf, Londres E14 4QA.

En Suiza, los documentos de MSIM los emite Morgan Stanley & Co. International plc, London (Zurich Branch). Autorizada y regulada por la Eidgenössische Finanzmarktaufsicht ("FINMA"). Domicilio social: Beethovenstraße 33, 8002 Zúrich (Suiza).

Italia: MSIM FMIL (Milan Branch) (Sede Secondaria di Milano), Palazzo Serbelloni, Corso Venezia 16, 20121 Milán (Italia). Países Bajos: MSIM FMIL (Amsterdam Branch), Rembrandt Tower, 11th Floor, Amstelplein 1, 1096HA (Países Bajos). Francia: MSIM FMIL (Paris Branch), 61 rue de Monceau, 75008 París (Francia). España: MSIM FMIL (Madrid Branch), calle Serrano 55, 28006 Madrid (España). Alemania: MSIM FMIL Frankfurt Branch, Große Gallusstraße 18, 60312 Fráncfort del Meno (Alemania) (Gattung: Zweigniederlassung [FDI] gem. § 53b KWG). Dinamarca: MSIM FMIL (Copenhagen Branch), Gorrissen Federspiel, Axel Towers, Axeltorv 2, 1609 Copenhague V (Dinamarca).

ORIENTE MEDIO

Dubai International Financial Centre: Esta información no constituye ni forma parte de ninguna oferta de emisión o venta, ni de ninguna solicitud de oferta de suscripción o compra de valores o productos de inversión en EAU (incluidos Dubai International Financial Centre y Abu Dhabi Global Market) y, por consiguiente, no debe interpretarse de ese modo. Además, esta información se pone a disposición sobre la base de que el destinatario reconoce y comprende que las entidades y los valores a los que puede referirse no han sido aprobados, autorizados o registrados por el Banco Central de EAU, la Autoridad de Servicios Financieros de Dubái, la Autoridad de Valores y Materias Primas de EAU, la Autoridad Reguladora de Servicios Financieros o cualquier otra autoridad con capacidad de otorgar licencias o agencia gubernamental pertinente en EAU. El contenido de este informe no ha sido aprobado ni presentado ante el Banco Central de EAU, la Autoridad de Servicios Financieros de Dubái, la Autoridad de Valores y Materias Primas de EAU o la Autoridad Reguladora de Servicios Financieros.

Abu Dhabi Global Market ("ADGM"): Este documento se envía estrictamente en el contexto de una comunicación exenta y constituye una comunicación exenta. Este documento se refiere a deuda de mercados emergentes, que no está sujeta a ninguna forma de regulación o aprobación por parte de la Autoridad Reguladora de Servicios Financieros de Abu Dhabi Global Market (la “FSRA”).

Arabia Saudí

Esta promoción financiera ha sido emitida y aprobada para su uso en Arabia Saudí por Morgan Stanley Saudi Arabia, Al Rashid Tower, Kings Sand Street, Riad (Arabia Saudí), autorizada y regulada por el número de licencia de la Autoridad de los Mercados de Capitales 06044-37.

Estados Unidos

SIN SEGURO DE LA FDIC | SIN GARANTÍA BANCARIA | POSIBLES PÉRDIDAS DE VALOR | SIN LA GARANTÍA DE NINGUNA AGENCIA DEL GOBIERNO FEDERAL | NO ES UN DEPÓSITO

América Latina (Brasil, Chile Colombia, México, Perú y Uruguay)

Este documento se destina a que lo utilicen exclusivamente inversores institucionales o inversores aptos. Toda la información aquí incluida es confidencial y tiene como único fin su uso y su análisis por el destinatario legítimo, que no podrá facilitarse a terceros. Este documento se facilita con fines meramente informativos y no constituye oferta pública, invitación o recomendación para comprar o vender cualquier producto, servicio, valor o estrategia. Las decisiones de invertir solo se deben tomar después de leer la documentación de la estrategia y de llevar a cabo un procedimiento de diligencia debida en profundidad e independiente.

ASIA-PACÍFICO

Hong Kong: Este documento lo emite Morgan Stanley Asia Limited, con núm. CE AAD291, para utilizarse en Hong Kong y únicamente podrá facilitarse a “inversores profesionales”, según se define este término en la Ordenanza de valores y futuros (Securities and Futures Ordinance) de Hong Kong (capítulo 571). El contenido de este documento no lo ha revisado ni aprobado ninguna autoridad reguladora, ni siquiera la Comisión de Valores y Futuros de Hong Kong. En consecuencia, salvo en casos de exención conforme a la legislación pertinente, este documento no podrá emitirse, facilitarse, distribuirse, dirigirse ni ofrecerse al público en Hong Kong. Singapur: Este material es difundido en Singapur por Morgan Stanley Investment Management Company, número de registro 199002743C. Este documento no debe considerarse una invitación de suscripción o adquisición, directa o indirectamente, dirigida al público o a cualquier persona concreta de este en Singapur, salvo a (i) inversores institucionales conforme al artículo 304 del capítulo 289 de la Ley de valores y futuros (Securities and Futures Act, “SFA”) de Singapur, (ii) “personas relevantes” (incluidos inversores acreditados) de conformidad con el artículo 305 de la SFA, y de acuerdo con las condiciones especificadas en el artículo 305 de la SFA, o (iii) de otro modo de conformidad y de acuerdo con las condiciones de cualquier otra disposición aplicable de la SFA. La Autoridad Monetaria de Singapur no ha revisado este documento. Australia: Este documento lo facilitan Morgan Stanley Investment Management (Australia) Pty Ltd ABN 22122040037, AFSL n.º 314182 y sus filiales y no constituye oferta de derechos. Morgan Stanley Investment Management (Australia) Pty Limited dispone la prestación de servicios financieros por filiales de MSIM a clientes mayoristas australianos. Este documento no ha sido depositado ante la Comisión australiana de valores e inversiones.

Japón

En el caso de los inversores profesionales, este documento se facilita o se distribuye solo con fines informativos. En el caso de aquellos inversores que no sean inversores profesionales, este documento se distribuye en relación con el negocio de Morgan Stanley Investment Management (Japan) Co., Ltd. (“MSIMJ”) con respecto a contratos de gestión discrecional de inversiones y contratos de asesoramiento de inversiones. Este documento no constituye recomendación o invitación para llevar a cabo operaciones ni ofrece ningún instrumento financiero concreto. En virtud de un contrato de gestión de inversiones, con respecto a la gestión de activos de un cliente, el cliente ordena políticas de gestión básicas por adelantado y encarga a MSIMJ que tome todas las decisiones de inversión con base en un análisis del valor de los títulos, entre otros factores, y MSIMJ acepta dicho encargo. El cliente deberá delegar en MSIMJ las facultades necesarias para tomar tales decisiones de inversión. MSIMJ ejerce estas facultades delegadas en consecuencia y el cliente se abstendrá de emitir instrucciones concretas. Todos los beneficios y las pérdidas de inversión pertenecen a los clientes; el capital principal no está garantizado. Antes de invertir, estudie los objetivos de inversión y la naturaleza de los riesgos. Se aplicará una comisión de asesoramiento de inversiones por contratos de asesoramiento de inversiones o contratos de gestión de inversiones, en proporción al plazo del contrato y en función de la cantidad de activos objeto del contrato, multiplicada por cierto tipo (como máximo, del 2,20% anual, impuestos incluidos). En el caso de algunas estrategias, puede aplicarse una comisión de contingencia, además de la comisión que se menciona anteriormente. También puede incurrirse en gastos indirectos, como comisiones de intermediación de los valores subyacentes. Dado que estos gastos y comisiones varían en función del contrato y otros factores, MSIMJ no puede indicar los tipos o los límites máximos, entre otros elementos, por adelantado. Todos los clientes deben leer minuciosamente los documentos que se facilitan antes de la suscripción de un contrato con anterioridad a formalizarlo. Este documento lo distribuye en Japón MSIMJ, sociedad inscrita con el número 410 [Dirección de la oficina financiera local de Kanto (sociedades de instrumentos financieros)], afiliación: Japan Securities Dealers Association, Investment Management Association of Japan y Type II Financial Instruments Firms Association.