Rassegna mensile

Maggio è stato caratterizzato da una continua resilienza dell’economia statunitense, da persistenti preoccupazioni sull’inflazione e da un’ulteriore adeguamento delle aspettative di politica monetaria, mentre gli asset rischiosi sono rimasti ben supportati. Dati sull’occupazione superiori alle attese e un tasso di disoccupazione intorno al 4,3% indicano un mercato del lavoro ancora rigido, mentre i consumi sono rimasti solidi, sostenuti dagli effetti ricchezza derivanti dalla forza dei mercati azionari e dal continuo impulso fiscale. L’inflazione è rimasta al centro dell’attenzione, con l’IPC core in rialzo rispetto ai minimi registrati a febbraio, mentre l’andamento dell’indice dei prezzi alla produzione (IPP) ha fatto temere un eventuale trasferimento dell’inflazione sulla spesa per i consumi personali (PCE).

I tassi d’interesse hanno rispecchiato questo contesto di crescita più resiliente e di inflazione persistente. Il rendimento decennale USA è salito di 6 punti base (pb) fino al 4,44%; anche il Giappone ha visto i rendimenti muoversi al rialzo. Altri mercati sviluppati hanno invece registrato una discesa dei rendimenti, tra cui Regno Unito, Canada, Australia e Nuova Zelanda. I breakeven a 10 anni negli Stati Uniti sono scesi di 9 punti base, suggerendo una moderazione delle aspettative di inflazione implicite nel mercato, pur rimanendo i rischi inflazionistici centrali nel dibattito macroeconomico. Il dollaro statunitense si è leggermente rafforzato, come evidenzia il rialzo dello 0,9% dell’indice ICE U.S. Dollar.

I mercati del credito hanno mostrato resilienza, malgrado valutazioni elevate. Gli spread dell’investment grade (IG) statunitense si sono ridotti di 6 pb a 72 pb, mentre gli spread dell’IG europeo hanno registrato una compressione di 3 pb a 79 pb. Il carry è rimasto il principale motore dei rendimenti, sostenuto da fattori tecnici eccezionalmente solidi e da una domanda persistente di rendimento complessivo. Sia i mercati statunitensi che quelli europei hanno assorbito emissioni record senza troppi problemi grazie a forti flussi in entrata e a una solida domanda degli investitori che hanno compensato l’elevata offerta. IIn Europa, maggio ha segnato il mese con il più alto volume di emissioni mai registrato, mentre anche negli Stati Uniti le emissioni hanno superato le aspettative, con la grande maggioranza delle nuove operazioni che ha registrato un restringimento degli spread sul mercato secondario. Un tema rilevante è stata l’ulteriore accelerazione dei finanziamenti legati all’AI, in particolare tra i grandi emittenti tecnologici e gli hyperscaler, rafforzando le aspettative che la spesa per le infrastrutture rimarrà un importante motore delle emissioni societarie. Anche il segmento high yield ha registrato una buona performance, con una compressione di 11 pb degli spread dell’high yield (HY) statunitense a 257 pb e di 18 pb dell’HY europeo a 263 pb. Nonostante il quadro positivo, le valutazioni restano elevate e la dispersione persiste tra i diversi settori, sottolineando l’importanza della selezione dei titoli.

I leveraged loan hanno registrato solide performance, sostenuti da utili robusti e da una solida domanda di CLO. Dopo la debolezza generata dai timori legati all’impatto dirompente dell’AI, i prestiti al settore del software si sono stabilizzati, anche se da inizio anno il comparto rimane in sottoperformance. Gli investitori hanno continuato a privilegiare gli emittenti di qualità superiore e di rilevanza strategica, mentre le esposizioni nei settori immobiliare, dei prodotti destinati alle fasce di reddito più basse e dell’imballaggio hanno evidenziato maggiori difficoltà.

I mercati della cartolarizzazioni sono stati supportati da una solida domanda e da un miglioramento dei fattori tecnici. Gli spread dei titoli garantiti da ipoteche (MBS) emessi da agenzie si sono ridotti con l’attenuarsi della volatilità dei tassi, mentre la domanda da parte di banche e GSE ha contribuito compensare la riduzione del bilancio della Fed. L’emissione di credito cartolarizzato è rimasta robusta nelle categorie dei titoli garantiti da mutui residenziali (RMBS), dei titoli garantiti da collaterale (ABS) e dei titoli garantiti da mutui commerciali (CMBS). Il credito residenziale continua a distinguersi in positivo grazie a una performance stabile del collaterale e alla vivacità della domanda degli investitori.

I mercati emergenti (ME) hanno mostrato un andamento contrastante ma complessivamente positivo. Gli spread delle obbligazioni in valuta estera dei ME si sono ristretti di 11 pb a 215 pb, favoriti da alcuni mercati specifici dell’America Latina e dal miglioramento del quadro politico in Colombia. L’Asia ha dovuto affrontare un aumento dell’inflazione e delle pressioni valutarie, tra cui l’aumento dei tassi e le restrizioni alle esportazioni in Indonesia. I premi al rischio legati al petrolio sono rimasti significativi, dato il traffico navale ancora ridotto nello Stretto di Hormuz.

I mercati dei titoli municipali hanno continuato a registrare una solida performance, supportati da significativi flussi in entrata e da fattori tecnici favorevoli, nonostante emissioni record. Le emissioni municipali high yield sono rimaste una delle aree più forti dell’obbligazionario statunitense, favorite dall’offerta limitata e dalla forte domanda.

Nel complesso, maggio ha confermato la resilienza dei titoli rischiosi, nonostante un’inflazione persistente, aspettative di politica monetaria più restrittive e le ancora presenti incertezze geopolitiche. La domanda tecnica ha continuato a sostenere il mercato, ma le valutazioni tirate e una crescente dispersione hanno accresciuto l’importanza dell’allocazione settoriale e della selezione dei titoli.

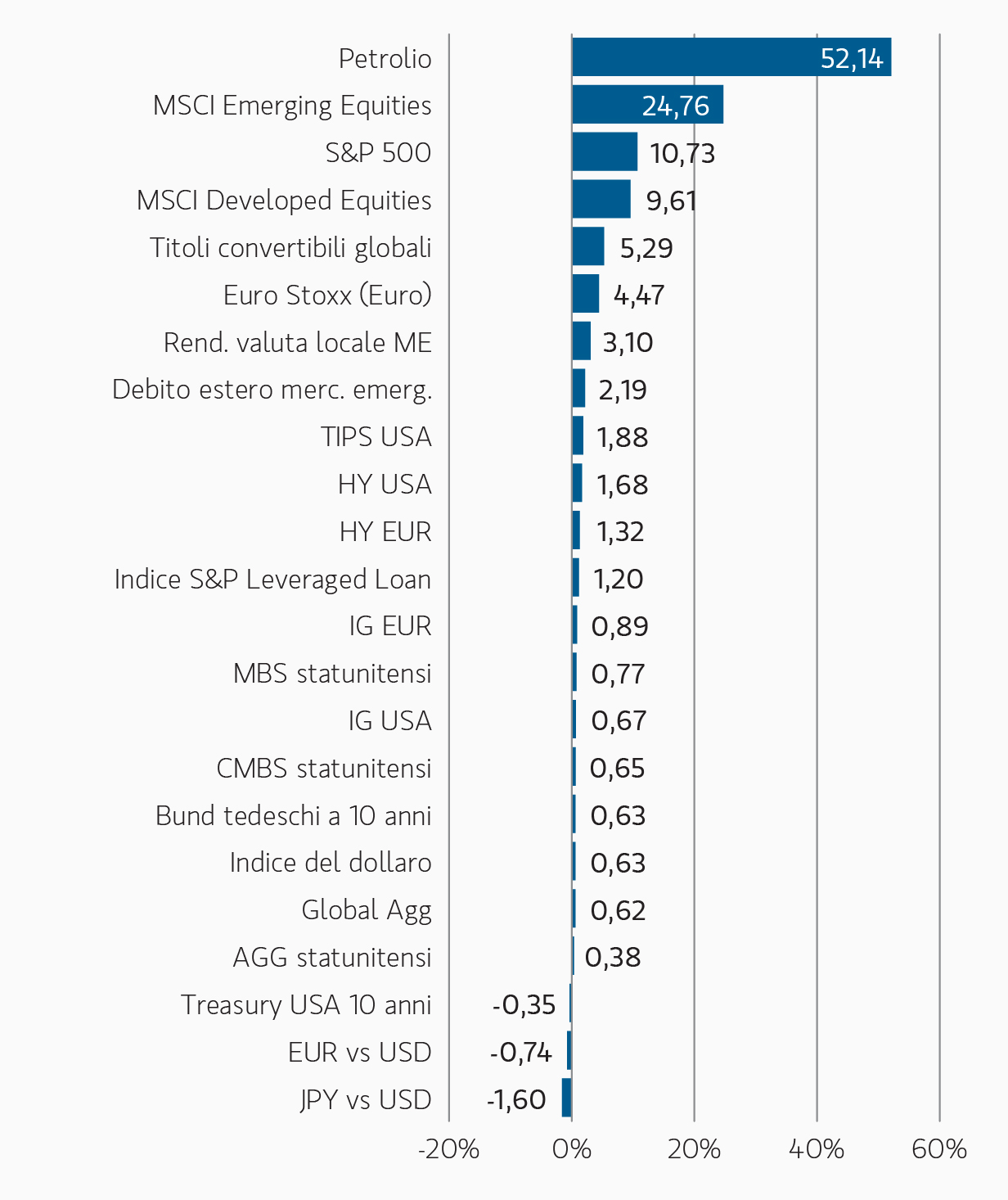

Performance degli attivi da inizio anno

Performance degli attivi da inizio anno

FIGURA 1

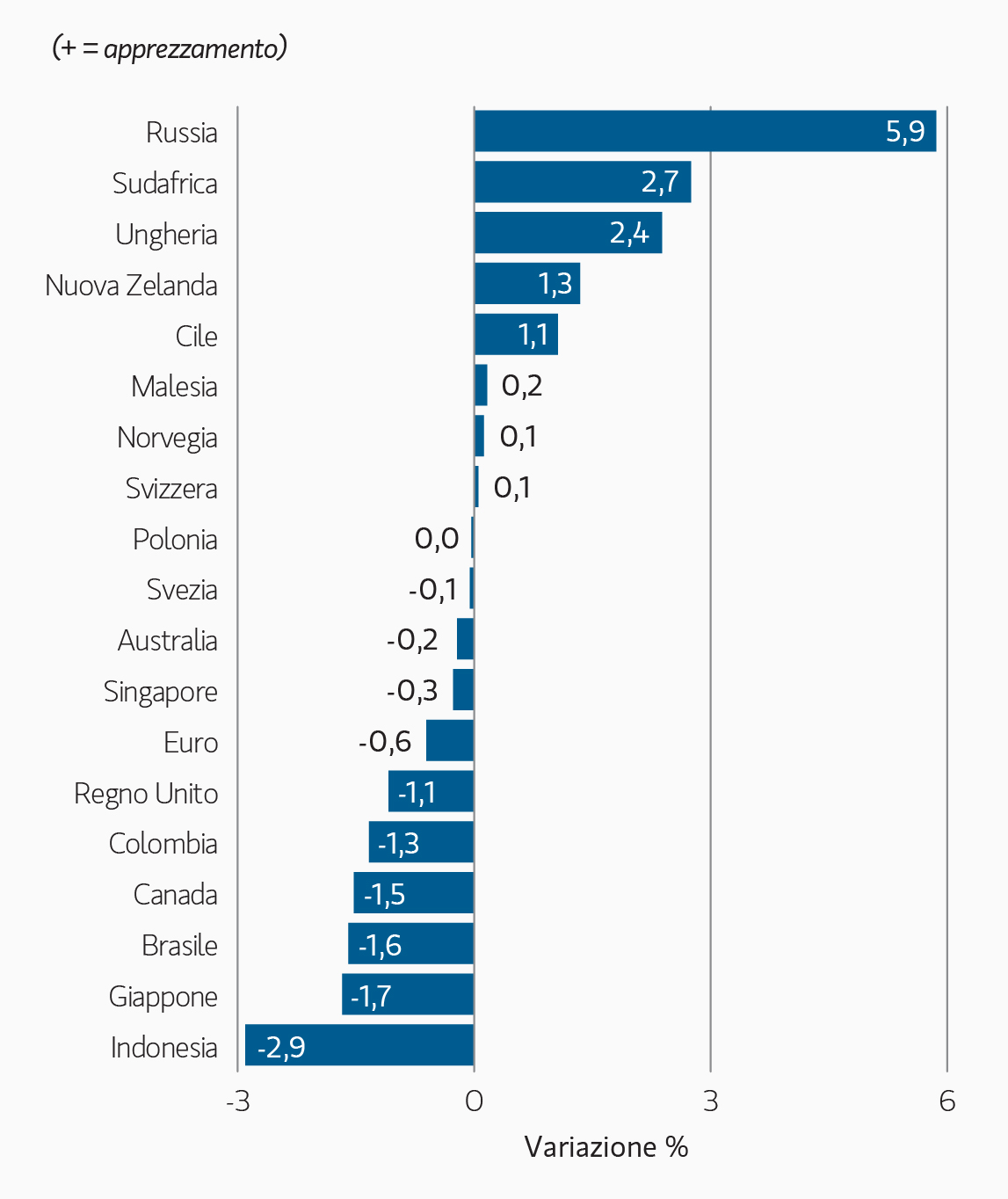

Variazioni mensili delle valute rispetto al dollaro USA

Variazioni mensili delle valute rispetto al dollaro USA

FIGURA 2

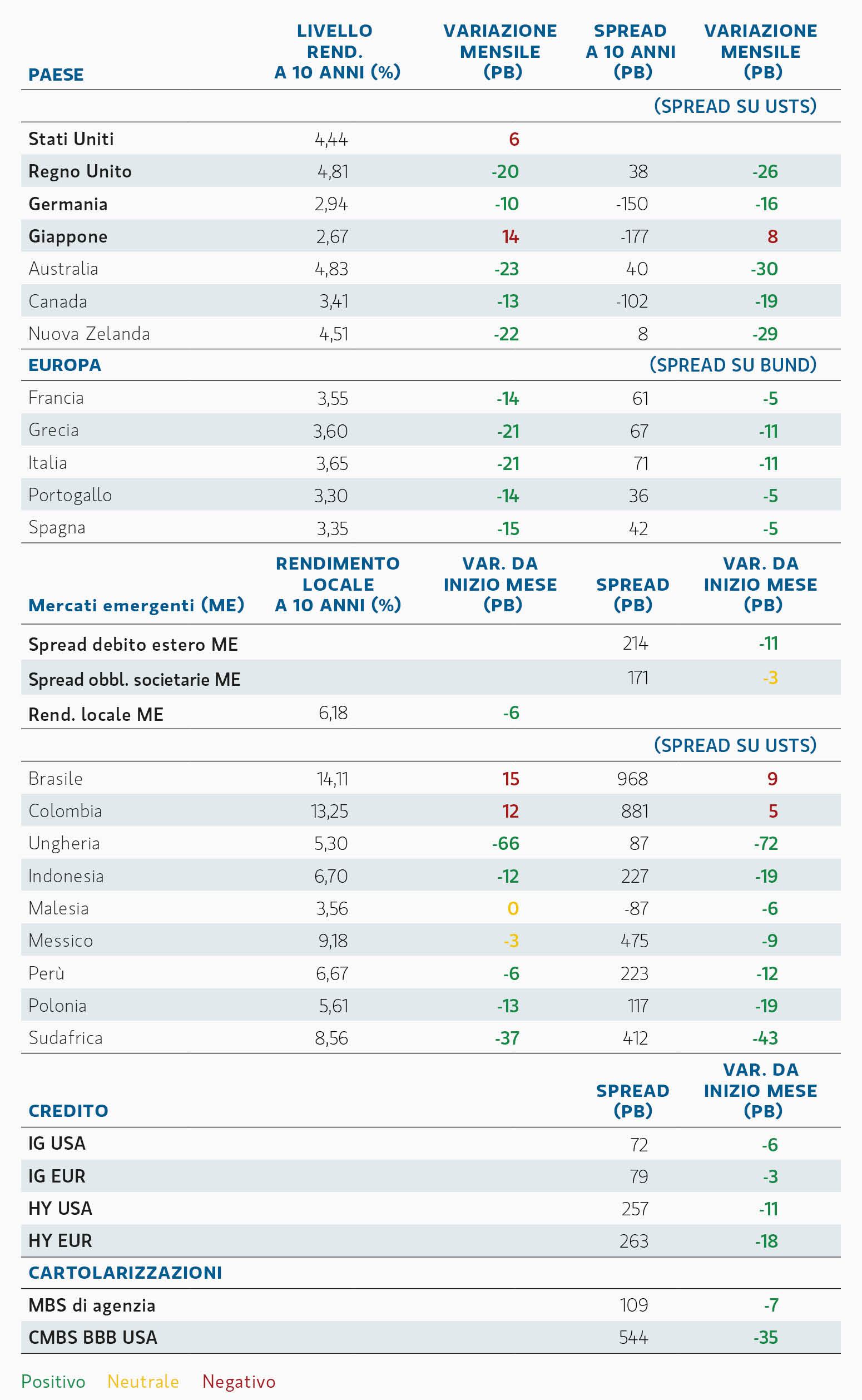

Principali variazioni mensili dei rendimenti e degli spread dei titoli decennali

Principali variazioni mensili dei rendimenti e degli spread dei titoli decennali

FIGURA 3

Mercati obbligazionari globali – Asset allocation e prospettive.

Tassi di interesse/Tassi di cambio dei mercati sviluppati

(Duration lunga, posizionamento neutrale nella curva)

L’attenzione dei mercati ha continuato a spostarsi dai timori di recessione verso la sostenibilità della crescita e dell’inflazione. Negli Stati Uniti, la solidità inattesa del mercato del lavoro, la tenuta dei consumi e i dati sull’inflazione ancora sostenuti hanno spinto gli investitori a ricalibrare in misura significativa le aspettative di politica monetaria, con i mercati che ora prezzano una traiettoria molto più restrittiva rispetto a quella attesa a inizio anno. Negli altri mercati sviluppati, gran parte di questo riprezzamento si era già verificato all’inizio dell’anno, anche se i rischi legati all’inflazione e all’energia continuano a influenzare le aspettative delle banche centrali. Sebbene gli sviluppi geopolitici continuino a rappresentare un driver rilevante del sentiment, la principale questione macro è diventata se l’inflazione si dimostrerà sufficientemente persistente da ritardare o invertire il ciclo di allentamento monetario.

In questo contesto, continuiamo a mantenere un posizionamento lungo sulla duration nei mercati sviluppati, pur con un approccio altamente selettivo e focalizzato sulle aree in cui la crescita appare più vulnerabile a condizioni finanziarie più restrittive. L’esposizione è concentrata sui mercati dei tassi a breve termine al di fuori degli Stati Uniti, insieme a una posizione lunga sui Treasury statunitensi. Abbiamo ridotto parte dell’esposizione in Canada a seguito degli sviluppi recenti e di dati di crescita più deboli, continuando al contempo a privilegiare mercati in cui il momentum economico appare meno solido rispetto agli Stati Uniti. L’esposizione alla duration rimane parzialmente bilanciata da posizioni corte in mercati in cui la normalizzazione della politica monetaria e le dinamiche tecniche creano rischi asimmetrici al rialzo per i rendimenti.

L’inflazione resta il principale rischio macro. Sebbene le aspettative di inflazione a più lungo termine abbiano registrato un moderato calo nel corso di maggio, le misure di inflazione core hanno continuato a salire e le pressioni sui prezzi alla produzione sono rimaste elevate. Manteniamo quindi un’esposizione significativa ai mercati statunitensi indicizzati all’inflazione, in quanto continuiamo a ritenere opportuno fornire ai portafogli una copertura dal rischio che l’inflazione rimanga sopra gli obiettivi della banca centrale per un periodo più lungo di quello attualmente previsto.

Le dinamiche della curva si sono generalmente stabilizzate dopo il marcato repricing osservato all’inizio dell’anno e manteniamo un posizionamento neutrale sulla curva nel suo complesso. Nonostante gli elevati disavanzi pubblici, la spesa per investimenti legata all’IA e l’incertezza nel mercato dell’energia continuino a sostenere premi a termine più elevati nel medio periodo, i recenti movimenti hanno ridotto l’attrattiva dei posizionamenti direzionali sulla curva.

Nel mercato dei cambi, continuiamo a privilegiare valute selezionate ad alto carry, i cui fondamentali e valutazioni rimangono di supporto. Il posizionamento predilige il peso messicano e il fiorino ungherese contro l’euro, per via delle interessanti caratteristiche di carry e dei catalizzatori domestici differenziati. Più in generale, ci aspettiamo che i mercati valutari rimangano altamente sensibili alla continua evoluzione delle aspettative sulle banche centrali, ai prezzi dell’energia e agli sviluppi geopolitici, mentre le dinamiche relative di crescita e inflazione continueranno a determinare la performance nei mercati sviluppati ed emergenti.

Debito dei mercati emergenti

(Sovrappeso)

Il debito sovrano e societario dei mercati emergenti rimane un’opportunità interessante, sostenuto da rendimenti reali elevati, fattori tecnici resilienti e fondamentali in miglioramento in alcuni Paesi selezionati. Nonostante la persistente incertezza geopolitica e un contesto globale più restrittivo in termini di politiche economiche e monetarie, i mercati del credito dei Paesi emergenti hanno complessivamente dimostrato una buona tenuta, e in diverse regioni gli spread continuano a tornare sui livelli precedenti al conflitto.

Il carry e il reddito restano i principali driver dei rendimenti attesi, sebbene la selezione geografica rimanga cruciale in un contesto di elevata dispersione tra regioni. I rincari dell’energia continuano a creare una divergenza tra esportatori e importatori di materie prime, mentre gli sviluppi politici locali restano un’importante fonte di opportunità e rischi idiosincratici. I recenti sviluppi in mercati come Colombia, Ungheria, Indonesia e Filippine mettono in evidenza la natura sempre più differenziata del ventaglio di opportunità.

Le valutazioni rimangono interessanti in selezionati mercati sia in valuta locale sia in valuta forte, e molte valute dei mercati emergenti continuano a offrire un carry interessante rispetto ai mercati sviluppati. Sebbene l’irrigidimento delle condizioni finanziarie globali e il perdurare dell’inflazione rimangano rischi importanti, continuiamo a preferire i Paesi con politiche monetarie credibili, fondamentali in miglioramento e differenziali di rendimenti reali interessanti. In un contesto in cui la crescita globale rimane positiva e i rischi di default sono contenuti, riteniamo che l’asset class continui a offrire un interessante potenziale di rendimento corretto per il rischio.

Credito societario

(Sottopeso nell’IG, leggero sovrappeso nell’HY)

Il nostro scenario base rimane cautamente costruttivo sul credito, anche se i rischi inflazionistici, aspettative di politica monetaria più restrittive e l’incertezza geopolitica continuano a influenzare il contesto macro. Nonostante questi fattori avversi, la resilienza della crescita economica, la solidità del mercato del lavoro e il continuo supporto fiscale hanno contribuito a sostenere i fondamentali delle imprese e la domanda di asset rischiosi.

Continuiamo a ritenere che molto probabilmente uno scenario di forte contrazione della domanda non sia il caso base. Le aspettative di una crescita economica contenuta ma positiva – sostenuta dal continuo supporto delle politiche di bilancio, dalla spesa nel settore energetico e dai continui investimenti in AI e infrastrutture – continuano a essere compatibili con un contesto di default generalmente favorevole. Anche i bilanci societari restano solidi, sebbene il mercato stia entrando sempre più in una fase avanzata del ciclo caratterizzata da un’elevata attività di M&A, da investimenti in conto capitale legati all’intelligenza artificiale e alle infrastrutture e da maggiori distribuzioni agli azionisti. Questo contesto rafforza l’importanza della selezione settoriale e dei singoli titoli.

Ai livelli attuali degli spread, continuiamo a considerare come principale motore dei rendimenti attesi il carry, che è sostenuto dalla forte domanda tecnica di credito di alta qualità e dalla solidità dei fondamentali aziendali. La forte domanda di rendimento complessivo continua ad assorbire i consistenti volumi di emissioni e a favorire la stabilità degli spread, nonostante le valutazioni elevate. Sebbene il potenziale di un’ulteriore compressione generalizzata degli spread appaia sempre più limitato, continuiamo a individuare opportunità di extra rendimento attraverso l’allocazione settoriale e la selezione dei singoli titoli. A livello geografico, continuiamo a preferire l’Europa agli Stati Uniti, sostenuta da dinamiche di offerta relativamente più equilibrate e da una domanda più robusta di carry di alta qualità.

Manteniamo un modesto sovrappeso in alcuni emittenti high yield sia negli Stati Uniti che in Europa. Benché gli spread rimangano storicamente compressi e l’attività di emissione abbia accelerato, i fondamentali restano favorevoli, con una qualità creditizia media in miglioramento, una leva gestibile e aspettative di default contenute. L’elevata dispersione tra settori ed emittenti continua a generare opportunità per un posizionamento selettivo, in particolare nelle società con flussi di cassa resilienti e una maggiore capacità di determinazione dei prezzi.

Leveraged loan

(Neutrale)

Guardiamo ai leveraged loan con maggiore ottimismo rispetto ai primi mesi dell’anno, in quanto la maggiore dispersione e l’allargamento degli spread hanno reso più interessanti le valutazioni in diverse aree del mercato. Sebbene gli spread rimangano storicamente contenuti e l’attività di emissione sia aumentata, i fondamentali restano solidi, con un miglioramento della qualità media del credito, livelli di leva finanziaria gestibili e aspettative di default contenute. La domanda di CLO continua a costituire un’importante fonte di supporto e le preferenze degli investitori restano concentrate sugli emittenti di qualità più elevata e sui settori più resilienti.

Le società software e quelle legate alla tecnologia rimangono un’area di cautela, data la persistente incertezza legata ai potenziali impatti dell’intelligenza artificiale. Tuttavia, l’ampia ondata di vendite che ha interessato alcune aree del settore ha anche creato opportunità laddove i prezzi di mercato appaiono scollegati dai fondamentali sottostanti. In diversi casi, gli investitori hanno ridotto in maniera indiscriminata l’esposizione ai crediti del settore software e tecnologico, creando interessanti opportunità di ingresso in società di qualità più elevata, attive in attività mission-critical e caratterizzate da flussi di cassa resilienti, vantaggi competitivi legati alla proprietà dei dati e costi di sostituzione elevati.

Più in generale, i settori ciclici continuano a subire pressioni dovute ai costi di finanziamento elevati, all’incertezza sull’inflazione e all’aumento dei costi degli input, sebbene nel complesso i fondamentali societari rimangano relativamente stabili. L’emissione di CLO e la domanda di esposizione a tasso variabile continuano a fornire sostegno, contribuendo a compensare i flussi al dettaglio più altalenanti.

Alla luce del miglioramento delle valutazioni e del crescente ventaglio di opportunità creato dall’ampia dispersione, abbiamo assunto una posizione più neutrale sulla classe di attivo. Pur rimanendo la selettività un elemento fondamentale, riteniamo che le valutazioni attuali ricompensino sempre più gli investitori per il rischio di rifinanziamento e l’incertezza macro, in particolare nei segmenti di qualità più elevata del mercato.

Prodotti cartolarizzati

(Sovrappeso)

I titoli garantiti da ipoteche (MBS) di agenzia e i titoli garantiti da ipoteche residenziali non emessi da agenzie (RMBS) restano un sovrappeso ad alta convinzione per il 2026. Pur avendo registrato episodi di volatilità nel corso di maggio, mentre i mercati dei tassi ricalibravano le aspettative su inflazione e politica monetaria, gli MBS di agenzia hanno visto gli spread riassorbire gran parte del loro ampliamento, sostenuti da una domanda ancora robusta e dal calo dei tassi ipotecari rispetto ai recenti picchi. Le valutazioni relative degli MBS emessi da agenzie continuano ad apparire interessanti sia rispetto ai livelli storici sia rispetto agli altri settori core del reddito fisso.

Le condizioni tecniche rimangono decisamente favorevoli in tutti i mercati cartolarizzati. La domanda di collaterale di elevata qualità continua a beneficiare di rendimenti complessivi interessanti, della forte domanda da parte dei gestori e della crescente partecipazione di banche e GSE, man mano che i vincoli di bilancio si allentano e il valore relativo migliora. Allo stesso tempo, la graduale riduzione del bilancio della Federal Reserve continua a contenere la pressione derivante dall’offerta netta. Nonostante l’elevato volume di emissioni nei settori cartolarizzati, gli spread sono rimasti ben contenuti, evidenziando la solidità della domanda sottostante e della liquidità di mercato.

Gli RMBS non di agenzia continuano a offrire uno dei più interessanti ventagli di opportunità all’interno del credito strutturato. La stabilità dei prezzi delle abitazioni, i bassi rapporti loan to value, il miglioramento della qualità delle garanzie sottostanti e il rischio di rifinanziamento contenuto continuano a sostenere i fondamentali. La forte crescita delle emissioni è stata accompagnata da una domanda degli investitori altrettanto robusta, soprattutto nei segmenti del credito residenziale, dove le emissioni più recenti continuano a mostrare caratteristiche di performance favorevoli.

Nell’ambito dei CMBS, i fondamentali si confermano resilienti, in particolare nei segmenti di qualità superiore. La forte domanda tecnica e il miglioramento del sentiment continuano a sostenere opportunità selettive nei segmenti hospitality, logistica, storage e residenziale multifamily di alta qualità. L’attività di emissione nei mercati di ABS, RMBS e CMBS è rimasta sostenuta, con numerose operazioni che hanno registrato una domanda nettamente superiore all’offerta, a conferma della solidità della domanda degli investitori nonostante il contesto di tassi più elevati.

Confermiamo il nostro ottimismo per i covered bond danesi, dove le caratteristiche difensive, il solido quadro normativo e gli interessanti rendimenti con copertura in USD continuano a favorire il valore relativo.

Approfondimenti in primo piano