Analyse mensuelle

Le mois de mars a été marqué par une nette augmentation des risques géopolitiques et un réajustement équivalent des marchés de taux, de l'énergie et du crédit. Le conflit en Iran est resté le principal déterminant des tendances macroéconomiques et a relégué au second plan les thématiques précédentes, comme les conséquences de l'IA. Les investisseurs s’inquiètent désormais des risques d'inflation, des implications sur la croissance et des chocs d'offre potentiels sur les marchés mondiaux de l'énergie.

Les prix de l’énergie ont été le canal de transmission le plus direct. Les prix du pétrole ont nettement progressé au cours du mois, atteignant des niveaux proches de 110 dollars le baril, avec des pics intramensuels plus élevés, alors que les marchés intégraient le risque de perturbations des principales routes maritimes, telles que le détroit d’Ormuz, ainsi que de possibles dommages aux infrastructures énergétiques du Golfe. Outre l’importante prime de risque géopolitique qu’ils ont introduit sur les marchés de l’énergie, ces réajustements ont renforcé la crainte d’effets de second tour sur l’inflation et la croissance.

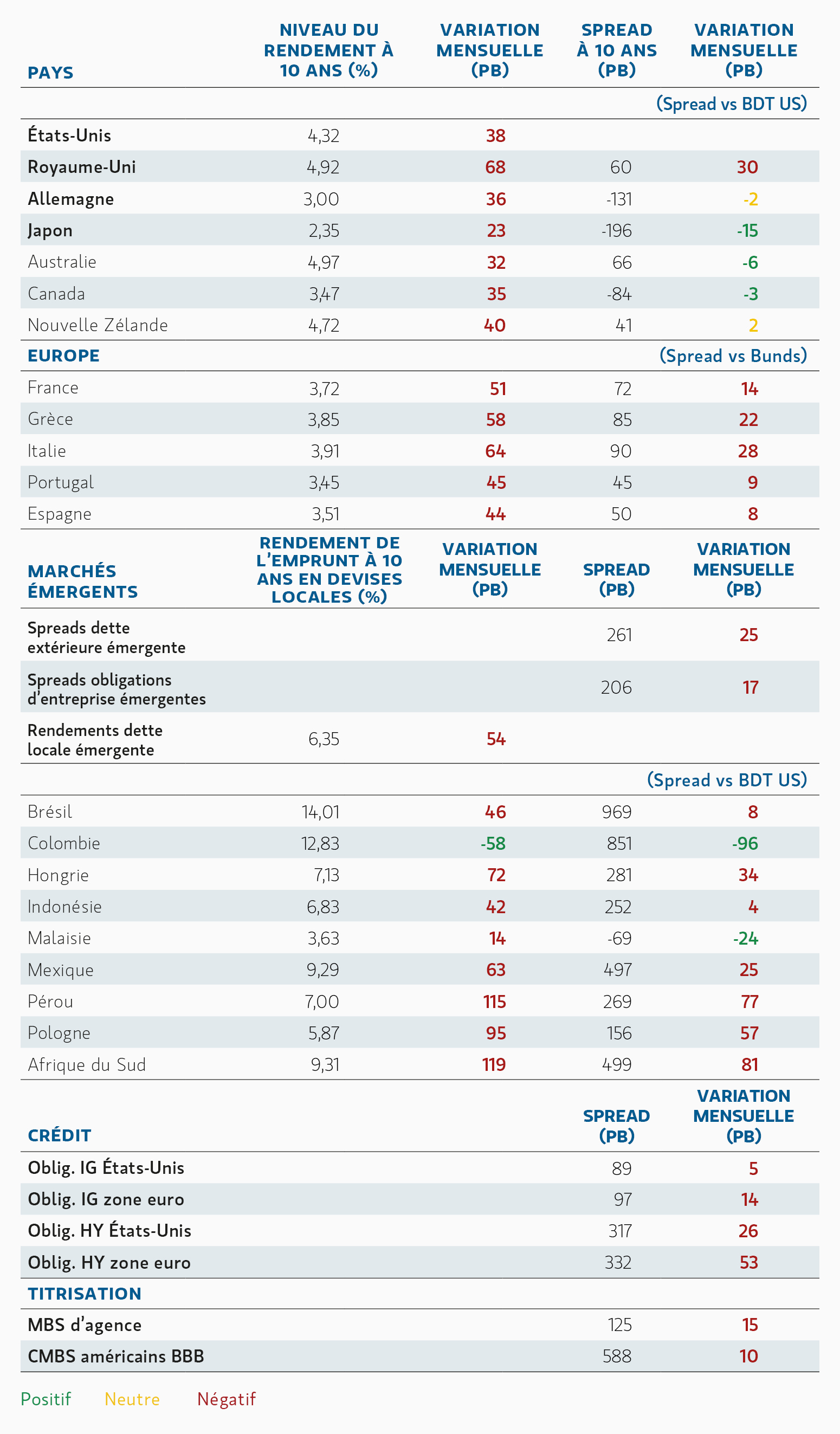

Les marchés des taux ont subi un réajustement marqué et généralisé. Les rendements à 10 ans ont fortement augmenté : +38 points de base (pb) aux États-Unis (4,32 %), +68 pb au Royaume-Uni (4,92 %) et +36 pb en Allemagne à (3,00 %). Ce mouvement s’est accompagné d’un aplatissement baissier des courbes de taux : l’écart entre les échéances 2 et 10 ans aux États-Unis s’est resserré de 4 pb, et celui entre le taux à 5 ans et à 30 ans de 14 pb. Cela témoigne de l’anticipation de politiques monétaires plus restrictives et de primes de terme plus élevées. Les anticipations d’inflation ont également progressé, les breakevens américains à 10 ans augmentant de 5 points de base pour atteindre 2,31 %, renforçant ainsi les implications inflationnistes liées à des prix de l’énergie durablement élevés.

L’évolution de toutes ces anticipations témoigne d’un réajustement marqué des politiques des banques centrales. Le marché a effacé l’anticipation de plusieurs baisses de taux de la Fed, tandis que les attentes de politique monétaire en Europe se sont durcies : la BCE intègre désormais une orientation plus restrictive, et la Banque d’Angleterre fait face à des pressions renouvelées compte tenu de son contexte inflationniste et de son exposition aux prix de l’énergie. Par conséquent, les positionnements anticipant une pentification des courbes et axés sur le portage ont été remis en cause, entraînant des ajustements dans l’ensemble des portefeuilles.

Les marchés du crédit sont restés globalement relativement résilients, bien que les spreads se soient écartés et que la dispersion se soit accrue. Les spreads des obligations Investment grade (IG) américaines se sont écartés de seulement 5 pb (OAS à 89 pb) grâce à des facteurs techniques solides, notamment la collecte positive des fonds et la faiblesse des stocks de titres des courtiers. Les titres IG européens ont davantage souffert, avec un écartement des spreads de 14 pb (OAS de 97 pb), reflétant une sensibilité macroéconomique plus marquée et des dynamiques d’offre moins porteuses. Sur le segment IG, l’élargissement a été plus prononcé pour les segments de moindre qualité : +6 pb pour les spreads des titres BBB aux États-Unis et +17 pb en Europe.

Dans le même temps, la dispersion des performances est restée élevée dans l’univers IG. Les opérations de fusions-acquisitions, notamment dans les secteurs de l’alimentation/des boissons et la santé/pharmacie, se sont répercutées sur les spreads des émetteurs concernés, tandis que les craintes suscitées par l’IA ont encore pesé sur certains segments du marché. Malgré un resserrement de 10 à 20 pb en mars, les spreads de certains émetteurs restent globalement plus larges de 20 à 40 pb depuis le début de l’année, ce qui montre que les améliorations ont été ciblées et non généralisées.

Les marchés des obligations High Yield (HY) ont été plus volatils. Les spreads HY américains se sont écartés de 26 pb, à 317 pb, tandis que les spreads HY en euro ont augmenté de 53 pb, à 332 pb. Les écarts entre secteurs s’expliquent par des facteurs macroéconomiques et individuels. Le secteur de l’énergie a surperformé à la faveur de l’envolée des prix du pétrole, tandis que les secteurs plus cycliques, comme le transport aérien, ont souffert. Les segments de moindre qualité ont nettement sous-performé, avec un écartement des spreads des titres notés CCC de plus de 100 pb dans les deux régions.

La performance du marché des prêts à effet de levier s’est stabilisée après un récent passage à vide, en particulier sur le segment des logiciels, qui avait largement pâti des craintes suscitées par l’IA. Les émissions de CLO sont restées soutenues, avec des volumes au premier trimestre s’orientant vers un rythme annualisé conforme à celui de l’an dernier, malgré la poursuite des sorties de capitaux du segment retail et la réduction par les gérants de leur exposition aux secteurs les plus vulnérables.

La volatilité des actifs titrisés est liée à l’évolution des taux. Les rendements des MBS d’agences ont fortement augmenté (env. 56 pb), tandis que les spreads, après un léger écartement, ont fini par se resserrer en partie. Les spreads des actifs titrisés sensibles au crédit ont connu des mouvements plus limités (+4 à 6 pb pour les spreads AAA) et ont renoué avec les niveaux observés au début de l’année. Malgré la volatilité liée aux taux, les conditions de financement sont restées raisonnables.

Les marchés émergents ont aussi subi le réajustement des prévisions macroéconomiques. Les spreads de la dette extérieure émergente se sont élargis de ~25bps, with larger moves in high yield (+42bps) and regional dispersion across Africa (+55bps) and Europe (+44bps). Local rates also sold off meaningfully, with front-end yields in some markets rising 75–150bps, while currencies broadly weakened against the U.S. dollar, which appreciated ~2,4 % sur le mois.

Les marchés des obligations municipales se sont également adaptés au nouvel environnement de taux plus élevés. Les spreads des échéances intermédiaires se sont rapprochés de leurs niveaux moyens historiques, tandis que ceux du segment à long terme ont relativement bien résisté.

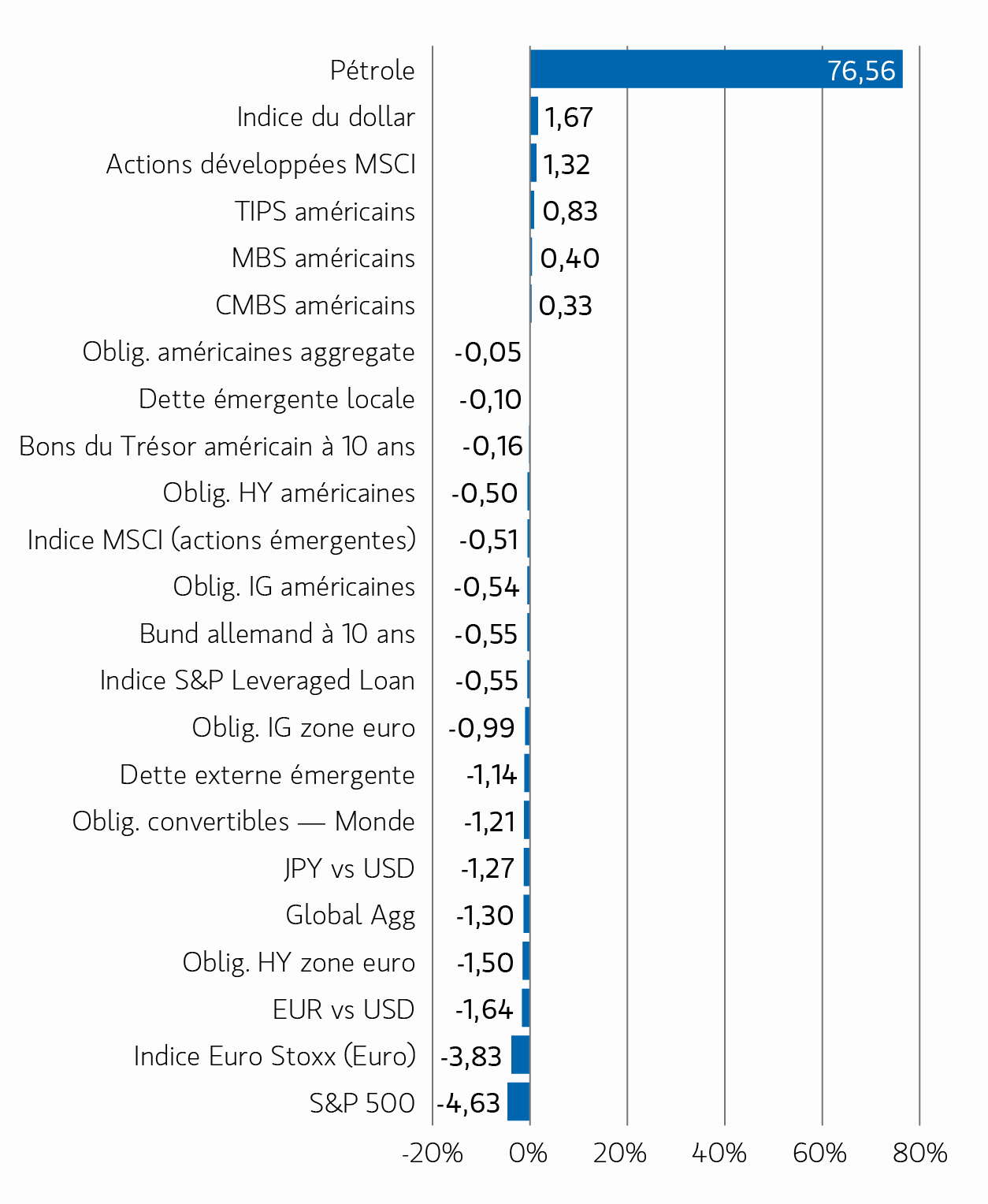

Performance des actifs depuis le début de l’année

Performance des actifs depuis le début de l’année

GRAPHIQUE 1

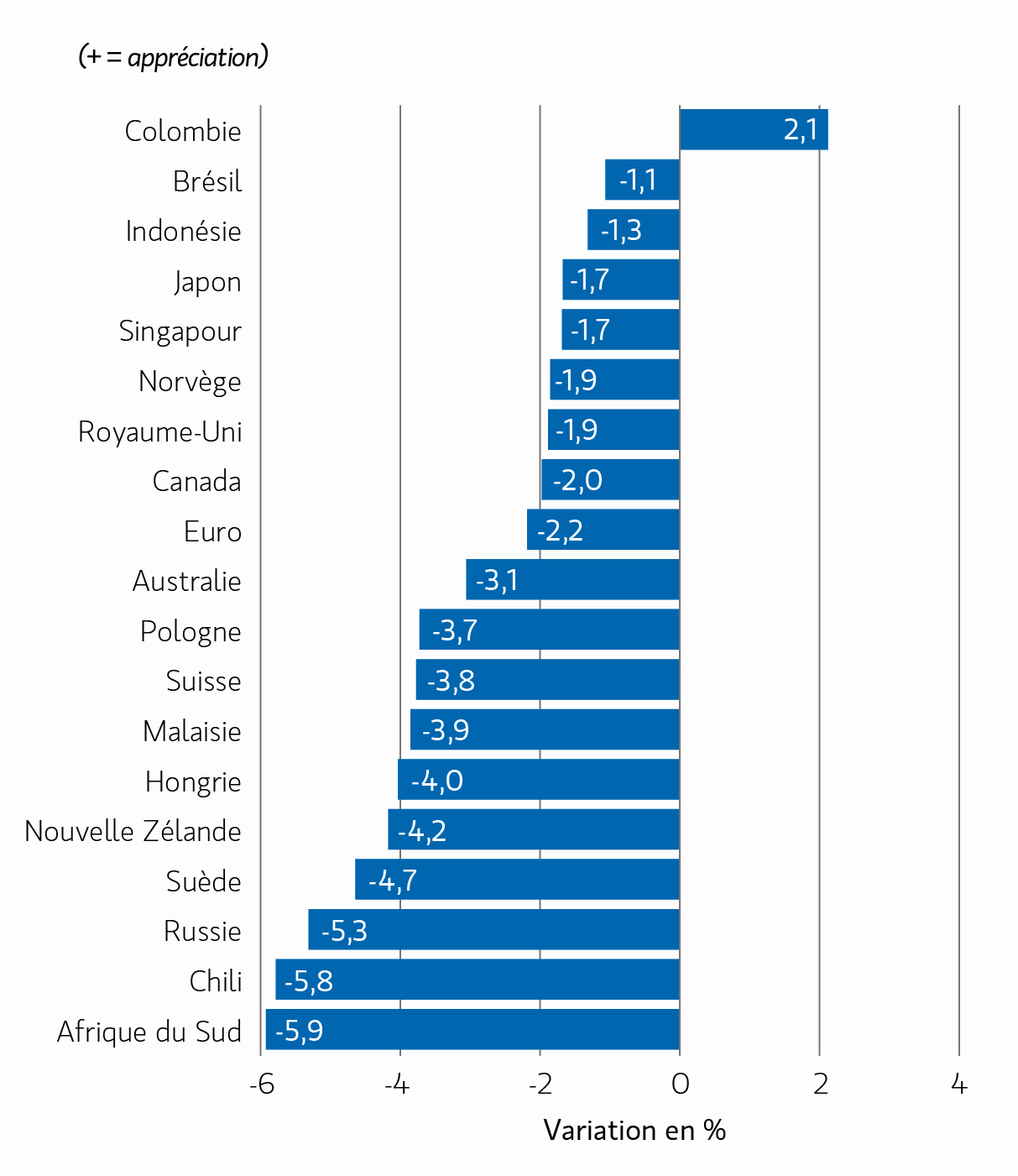

Variations mensuelles des devises par rapport au dollar

Variations mensuelles des devises par rapport au dollar

GRAPHIQUE 2

Principales variations mensuelles des rendements à 10 ans et des spreads

Principales variations mensuelles des rendements à 10 ans et des spreads

GRAPHIQUE 3

Broad Markets Fixed Income – Allocation d’actifs globale et perspectives

Taux et devises des marchés développés

(Long en duration, stratégies de pentification de la courbe)

Le rallye sur la duration observé en février s’est révélé de courte durée, mars ayant été marqué par un net retournement, alimenté par une réévaluation des anticipations d’inflation et de politique monétaire à la suite de l’escalade du conflit au Moyen‑Orient. Après la réaction initialement défensive des marchés, la persistance de prix élevés de l'énergie a rapidement remis au goût du jour le risque de stagflation, ce qui a entraîné une hausse marquée des taux. Malgré le pic de volatilité, les marchés de financement, les conditions de swaps de devises et la profondeur de marché sont restés raisonnables.

Nous pensons que le marché surestime le choc inflationniste et le durcissement des banques centrales mais qu’il sous-évalue le choc sur la croissance. Nous avons profité du pic de volatilité et de la hausse des rendements pour allonger la duration de manière ciblée sur certains marchés obligataires souverains des pays développés et émergents, et adoptons désormais une position globalement longue en duration au sein de nos portefeuilles. Les rendements mondiaux ont nettement progressé, le taux américain à 10 ans sortant de ses fourchettes récentes et les taux réels s’approchant de 2 %. Les anticipations de baisses de taux ont nettement diminué, tandis qu’en Europe le marché anticipe désormais une politique monétaire plus restrictive de la part de la BCE. Les prix élevés du pétrole et le risque d'une inflation durable sous l’effet des prix énergétiques demeurent des risques majeurs en matière de duration, même si les marchés continuent à anticiper une hausse probablement provisoire à court terme.

Les trajectoires des courbes ont également évolué, avec un aplatissement baissier après un mouvement

de pentification. Nous sommes désormais positionnés de manière neutre sur les courbes, après avoir clôturé nos positions de pentification.

Nous préférons exploiter les écarts de valeur entre régions. Nos positions longues sur les rendements réels américains et au Canada sont compensées par des positions courtes au Japon, marché qui se caractérise par une trajectoire de normalisation et des facteurs techniques plus fragiles. Toujours modeste, le positionnement au Japon reflète des risques asymétriques sur les rendements par rapport aux autres marchés développés.

En devises, nous restons prudemment constructifs sur les monnaies à portage élevé qui ne sont pas importatrices de pétrole. Bien que les tensions géopolitiques et la hausse des prix du pétrole aient été favorables au dollar à court terme, cette tendance est selon nous provisoire et non structurelle. Nous restons optimistes à l’égard de certaines devises à bêta élevé, en particulier sur les marchés qui sont plus protégés de l’évolution des termes de l’échange et des conséquences des prix de l’énergie sur la croissance. Ces positions sont formulées principalement contre l’euro et le dollar.

Dette des marchés émergents

(Surpondération)

La dette souveraine et d’entreprise des marchés émergents demeure une opportunité attractive pour 2026, même si les récents développements géopolitiques et la hausse associée des prix de l'énergie ont introduit un environnement macroéconomique plus volatil. Le pic de volatilité des marchés provoqué par les tensions géopolitiques a de nouveau montré que les marchés émergents ne constituaient pas un bloc uniforme et qu’ils nécessitaient une sélection géographique rigoureuse. Malgré la dispersion accrue entre pays, les conditions de financement des pays émergents sont restées raisonnables et les flux de capitaux ont ciblé certains émetteurs plutôt que de sanctionner l’ensemble du marché. Dans cet environnement, le portage et le revenu restent de puissants moteurs des performances futures, même si les tendances macroéconomiques vont davantage impacter les performances à court terme.

Le niveau élevé des rendements réels et la crédibilité des réformes menées par plusieurs pays offrent toujours un environnement propice. Les valorisations, en particulier sur les marchés en devise locale, demeurent attractives et de nombreuses devises émergentes sont encore sous-évaluées par rapport au dollar. Les derniers mouvements des marchés ont toutefois témoigné d’une sensibilité accrue aux taux mondiaux et à la dynamique des prix énergétiques. Les rendements à court terme ont augmenté sur plusieurs marchés et certaines devises ont été volatiles ou ont subi l’intervention de leur banque centrale.

L’envolée des cours du pétrole a encore accru les écarts de performance au sein de la classe d'actifs, au bénéfice des exportateurs de matières premières, tout en pénalisant les importateurs d'énergie. Les niveaux de dispersion entre pays sont donc restés élevés, ce qui impose une analyse fine des politiques économiques et une sélection stricte des pays. Nous continuons à privilégier les marchés dotés d’un cadre monétaire crédible, de fondamentaux qui s’améliorent et d’écarts de rendement réel attractifs par rapport aux marchés développés. Nous restons aussi attentifs aux risques géopolitiques et à la sensibilité aux prix des matières premières.

Dette d’entreprise

(Sous-pondération renforcée sur l’IG, légère surpondération du HY)

Notre scénario central demeure prudemment optimiste vis-à-vis du crédit, même si l’intensification du conflit au Moyen-Orient a renforcé les incertitudes. Plusieurs facteurs expliquent cette anticipation : la baisse des valorisations, les spreads n’étant plus aussi serrés qu’au début de l’année, l’anticipation d’une croissance économique modeste mais positive et donc un environnement clément en termes de défaut. Les risques géopolitiques demeurent élevés, mais la volonté apparente des États‑Unis en faveur d’une désescalade et la politique budgétaire accommodante continuent à soutenir la croissance, l’emploi et la consommation.

Les spreads IG se sont assez peu écartés en mars : les spreads américains sont ressortis aux alentours de 85 pb et ceux en euro au-delà de 95 pb. Les spreads restent inférieurs à leurs moyennes de long terme, mais l'élargissement récent a rendu les points d'entrée plus attractifs. Les valorisations bénéficient de la solidité des fondamentaux des entreprises et de la demande ininterrompue de rendement. De plus, encore assez peu d'éléments attestent d'un ajustement des politiques monétaires afin de compenser les risques d'inflation liés aux tensions au Moyen-Orient, malgré l'anticipation par les marchés d'un durcissement en 2026.

Les bilans des entreprises restent solides en cette fin de cycle, qui se caractérise par une augmentation des fusions-acquisitions, des investissements massifs en lien avec l'IA et les infrastructures et les distributions généreuses en faveur des actionnaires. Cet environnement renforce l’importance de la sélection des secteurs et des titres. La quête soutenue des rendements globaux de la dette IG devrait permettre d’absorber l’augmentation attendue des émissions, en particulier de la part des entreprises non financières finançant des rachats ou des investissements, même si cette tendance accroît la dispersion des performances entre émetteurs.

Compte tenu des incertitudes géopolitiques, de l’évolution des anticipations concernant les politiques et de l’augmentation du risque spécifique, en particulier dans les secteurs fragilisés par l’IA, nous ne tablons pas sur un resserrement marqué des spreads. Le portage et la sélection des titres vont donc rester les principaux moteurs des performances, au détriment d’une augmentation généralisée des multiples. Sur le plan géographique, nous préférons toujours l’Europe aux États-Unis, du fait d’une dynamique de l’offre relativement plus équilibrée et des politiques de soutien.

Nous continuons à surpondérer légèrement certains émetteurs HY, tant aux États‑Unis qu’en Europe. Les fondamentaux demeurent favorables, avec une amélioration de la qualité de crédit moyenne, des taux de défaut modestes et un endettement maîtrisé. Malgré l’élargissement modeste des spreads et la volatilité accru, le portage plus élevé, la plus faible sensibilité des prix aux variations des spreads et la dispersion persistante entre les secteurs vont faire apparaître des opportunités ciblées. Les dernières tendances de marché ont renforcé l’importance de la qualité des titres et d’une gestion rigoureuse des risques, mais comme les défauts devraient rester contenus, la demande des investisseurs ne devrait pas se démentir.

Prêts à effet de levier

(Sous-pondération)

Nous anticipons une augmentation de l’offre nette et une dispersion croissante des performances des prêts à effet de levier. La demande de CLO demeure un soutien technique majeur, mais la sélectivité s’impose de plus en plus dans la classe d’actifs. Les sociétés de gestion ajustent en effet leurs allocations pour s’adapter à l’évolution de la conjoncture macroéconomique et des risques sectoriels. Parallèlement, les flux d’investissement des clients de détail ont été plus modestes, ce qui a rendu le contexte technique plus hétérogène.

La dispersion entre secteurs reste élevée. Les émissions des éditeurs de logiciels et des sociétés technologies se sont stabilisées après un passage à vide, les craintes suscitées par l’IA continuent d’influencer les positionnements et les gérants de CLO réduisent leur exposition au secteur. Les secteurs plus sensibles à l’économie connaissent des difficultés en raison de l’augmentation des coûts des intrants et des incertitudes macroéconomiques.

Après la remise à plat des anticipations de politique monétaire et la volatilité accrue des taux, les actifs à taux variable ont vu leur attractivité relative diminuer. Par conséquent, nous continuons à sous-pondérer la classe d’actifs. Nous préférons nous exposer de manière ciblée à des émetteurs conservant des fondamentaux résilients et dont les valorisations compensent de manière adéquate l’augmentation de la dispersion et le risque macroéconomique.

Produits titrisés

(Surpondération)

Les titres adossés à des créances hypothécaires d’agences (MBS) et les titres adossés à des créances hypothécaires résidentielles hors agences (RMBS) constituent une surpondération de forte conviction pour 2026. Les spreads des MBS d’agences se sont élargis en mars lors de la phase de remontée des taux. En revanche, plus résilients, ceux des actifs titrisés ont démontré une certaine stabilité malgré la volatilité accrue sur les marchés de taux. Les MBS d’agences continuent d’offrir un spread intéressant par rapport à leurs niveaux historiques et à d’autres segments obligataires de base. Ils possèdent un bon potentiel par rapport à la dette d’entreprise Investment Grade et aux alternatives monétaires.

Les récents mouvements de marché ont plus été dictés par les taux que par les fondamentaux du crédit. Les rendements des MBS d’agences ont nettement augmenté dans le sillage des rendements des bons du Trésor, alors que l’élargissement des spreads est resté contenu et a fini par se résorber en partie. Plus globalement, les marchés de financement titrisés sont restés assez stables, ce qui renforce le profil défensif du secteur au sein des produits de spread, malgré une volatilité macroéconomique élevée.

Les facteurs techniques ont toujours un impact marqué sur la performance. La demande de collatéraux de grande qualité reste soutenue par la recherche de portage des sociétés de gestion mais aussi par la cadence mesurée et prévisible de la réduction du bilan de la Fed, qui a limité les pressions sur l’offre nette de titres. La remontée récente des rendements a également amélioré les points d’entrée, ce qui a permis d’accroître de manière ciblée l’exposition au risque sur des actifs dont les valorisations sont redevenues attractives.

Les RMBS hors agences continuent d’offrir un ensemble d’opportunités attractif, soutenu par la stabilité des prix de l’immobilier résidentiel, des ratios prêt‑valeur (loan‑to‑value) faibles et des taux de défaut historiquement bas. La dynamique offre-demande reste favorable. Les nouvelles émissions sont limitées et le risque de refinancement est modeste compte tenu de la proportion élevée d’emprunteurs ayant souscrit récemment à des taux relativement bas.

Concernant les CMBS, les fondamentaux résistent bien, en particulier sur les segments de bonne qualité. L’amélioration du sentiment et la stabilité des performances des biens immobiliers soutiennent des opportunités sélectives dans les secteurs de l’hôtellerie, de la logistique, de l’entreposage et des actifs multirésidentiels de grande qualité. La dispersion entre types d’actifs immobiliers et zones géographiques continue de s’accentuer, ce qui renforce l’importance de la sélectivité et d’une focalisation sur les structures à actif unique et emprunteur unique (SASB).

Nous restons également constructifs sur les obligations sécurisées danoises, dont les caractéristiques défensives, la solidité des cadres juridiques et les rendements attractifs couverts en USD continuent de soutenir la valeur relative.

Analyses mises en avant