Analyse mensuelle

En avril, les marchés obligataires et du crédit mondiaux ont partiellement effacé le mouvement d’aversion au risque de mars, dans un contexte d’apaisement de la volatilité après un cessez-le-feu temporaire entre les États-Unis et l’Iran. Dans un contexte de tensions géopolitiques toujours marquées et de prime de risque élevée sur l’énergie, la réduction des risques extrêmes a contribué à un regain d’optimisme sur les marchés. Le mois s’est caractérisé par une stabilisation des conditions de crédit, un resserrement des spreads et une réévaluation des anticipations d’inflation et de politique monétaire, qui s’étaient nettement tendues en mars.

L’énergie a encore été le principal canal de transmission macroéconomique. Si les risques de perturbation autour du détroit d’Ormuz et les tensions au Moyen-Orient ont maintenu les prix du pétrole à des niveaux élevés, les marchés ont progressivement intégré l’idée que les perturbations de l’offre resteraient contenues.

Les marchés de taux sont restés volatils, mais leur trajectoire a été plus ordonnée qu'en mars. Les taux souverains ont légèrement augmenté, le 10 ans américain clôturant avril proche de 4,37 %, tandis que le Bund à 10 ans s’établissait autour de 3,04 %. Les anticipations de baisse des taux ont continué d’être revues à la baisse, tandis que la Fed, la BCE et la Banque d’Angleterre ont maintenu leurs taux inchangés, en soulignant l’incertitude croissante autour de l’inflation et de la croissance. En Europe, les marchés anticipent de plus en plus un resserrement supplémentaire de la BCE, alors que la dynamique de croissance de la zone euro ralentit.

Toujours contrastées, les données macroéconomiques sont restées globalement résilientes. Aux États-Unis, les données ont confirmé la solidité de l’économie, avec des créations d’emplois d’environ 178 000, un taux de chômage stable proche de 4,3 %, une activité manufacturière en amélioration, tandis que l’inflation sous-jacente reste au-dessus de la cible. En Europe, les indices PMI d’avril ont signalé un affaiblissement de l’activité, en particulier dans les services, sous l’effet de la hausse des prix de l’énergie et de la faiblesse des revenus réels, qui ont pesé sur la demande.

Les marchés du crédit ont nettement rebondi en avril. Les spreads Investment Grade américains se sont resserrés de 11 points de base, à 78 pb en OAS, tandis que les spreads Investment Grade en zone euro se sont contractés de 15 pb à 82 pb, effaçant en grande partie l’élargissement observé en mars. Ce resserrement a été porté par une amélioration du sentiment géopolitique, des flux techniques favorables et la résilience des fondamentaux des entreprises. Les valeurs financières, la dette subordonnée, les émetteurs BBB et le crédit de courte maturité ont surperformé, le High Yield faisant mieux que l’Investissement Grade, avec un resserrement de 49 pb du HY américain à 268 pb.

Malgré le rebond généralisé, seuls quelques segments ont continué à dominer le marché. En Europe, les REITs, l’automobile, l’hôtellerie et les industries de base ont surperformé, tandis que la distribution et les télécommunications ont sous-performé dans un contexte d’émissions soutenues. Aux États-Unis, les sociétés financières et l’automobile ont été les principaux moteurs de la compression des spreads, alors que les secteurs technologique et pharmaceutique ont enregistré un resserrement plus limité, dans un contexte d’incertitudes persistantes liées à l’impact de l’IA. Les marchés synthétiques (CDS) ont sous-performé les obligations cash, illustrant une demande particulièrement robuste pour une exposition directe au crédit.

Les fondamentaux des entreprises sont restés globalement solides au début de la saison des résultats. Les banques ont globalement publié une qualité d’actifs stable et des revenus nets d’intérêt résilients, tandis que la plupart des émetteurs non financiers ont maintenu leurs objectifs annuels malgré des incertitudes géopolitiques et énergétiques accrues. La forte activité de M&A a renforcé l’importance de la sélection des émetteurs et des secteurs.

Les segments High Yield et les leveraged loans (prêts à effet de levier) ont bénéficié du regain de confiance des investisseurs, même si la dispersion des performances est restée élevée. Les marchés des prêts ont affiché une solide performance au cours du mois, soutenus par une stabilisation du secteur des logiciels et des fondamentaux robustes, tandis que les crédits de meilleure qualité ont continué de surperformer les segments les plus risqués. Les émissions de CLO ont retrouvé du dynamisme après un début de trimestre en retrait.

Les marchés titrisés se sont également améliorés à mesure que la volatilité des taux s’atténuait et que le sentiment de risque global se stabilisait. Les spreads des MBS d’agences se sont resserrés d’environ 8 pb à près de +116 pb par rapport aux Treasuries, soutenus par la baisse de la volatilité et une demande technique solide. La Réserve fédérale a poursuivi la réduction progressive de ses avoirs en MBS, tandis que la demande des banques et des agences parapubliques (GSE) reste bien orientée. Les émissions sur les marchés ABS, RMBS et CMBS sont restées soutenues, avec de nombreuses opérations largement sursouscrites malgré un environnement de taux élevés.

Les marchés émergents sont restés globalement stables, avec des spreads revenant progressivement vers leurs niveaux d’avant le conflit dans plusieurs régions, notamment en Amérique latine. Les évolutions politiques locales et la sensibilité à l’énergie ont continué d’alimenter une dispersion entre pays, tandis que des primes de risque liées au pétrole sont restées intégrées dans certaines parties de la classe d’actifs.

Les marchés municipaux ont enregistré l’une de leurs meilleures performances depuis plusieurs années, soutenus par des flux entrants solides et des conditions techniques favorables, en particulier sur la partie intermédiaire à longue de la courbe.

Dans l’ensemble, avril a marqué une phase de stabilisation après le choc de repricing macroéconomique observé en mars. Malgré des tensions géopolitiques persistantes, des risques inflationnistes et des attentes en évolution concernant les banques centrales, les marchés ont globalement fait preuve de résilience, avec un resserrement des spreads de crédit, des conditions techniques favorables et une amélioration du sentiment de risque dans plusieurs segments obligataires.

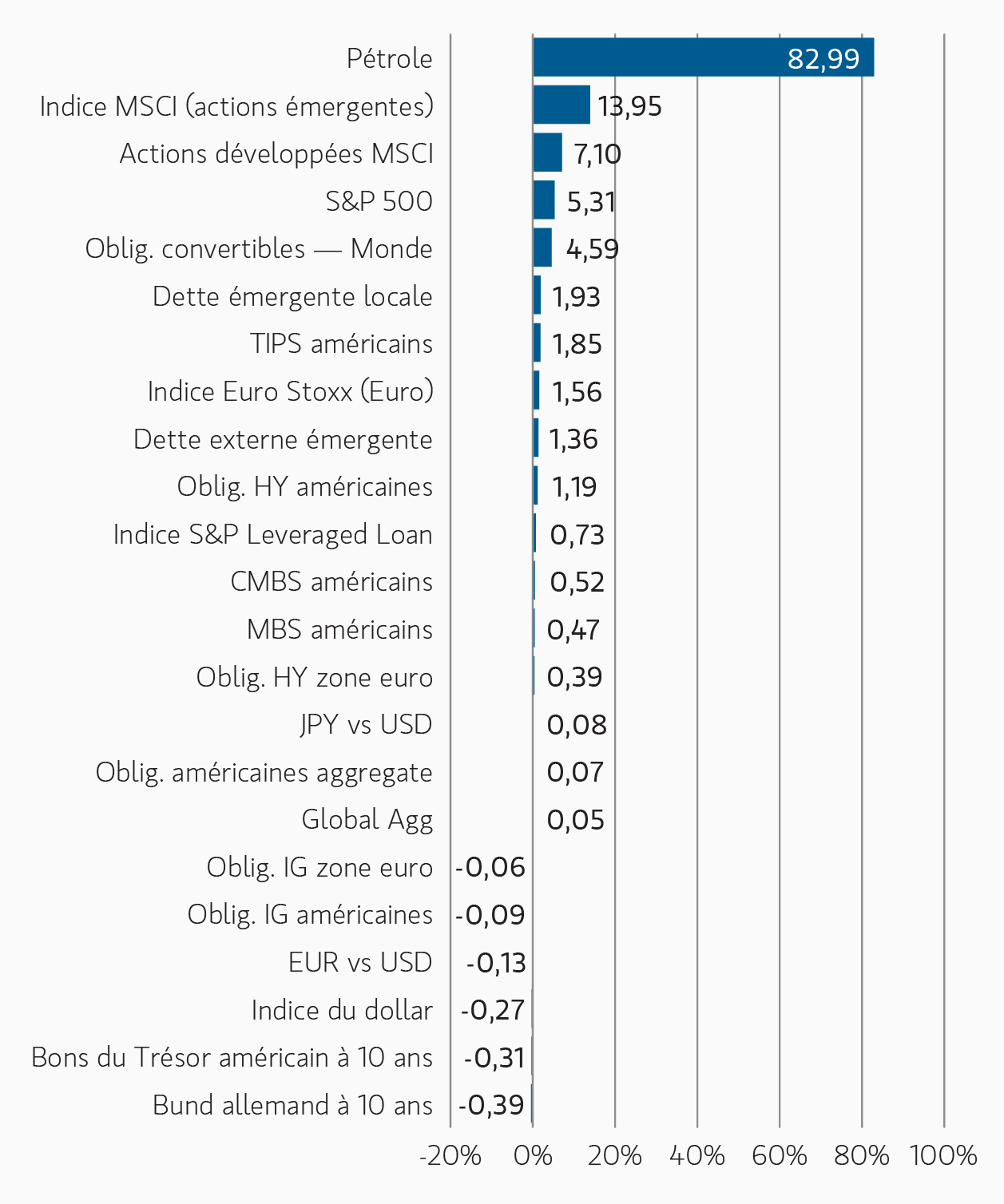

Performance des actifs depuis le début de l’année

Performance des actifs depuis le début de l’année

GRAPHIQUE 1

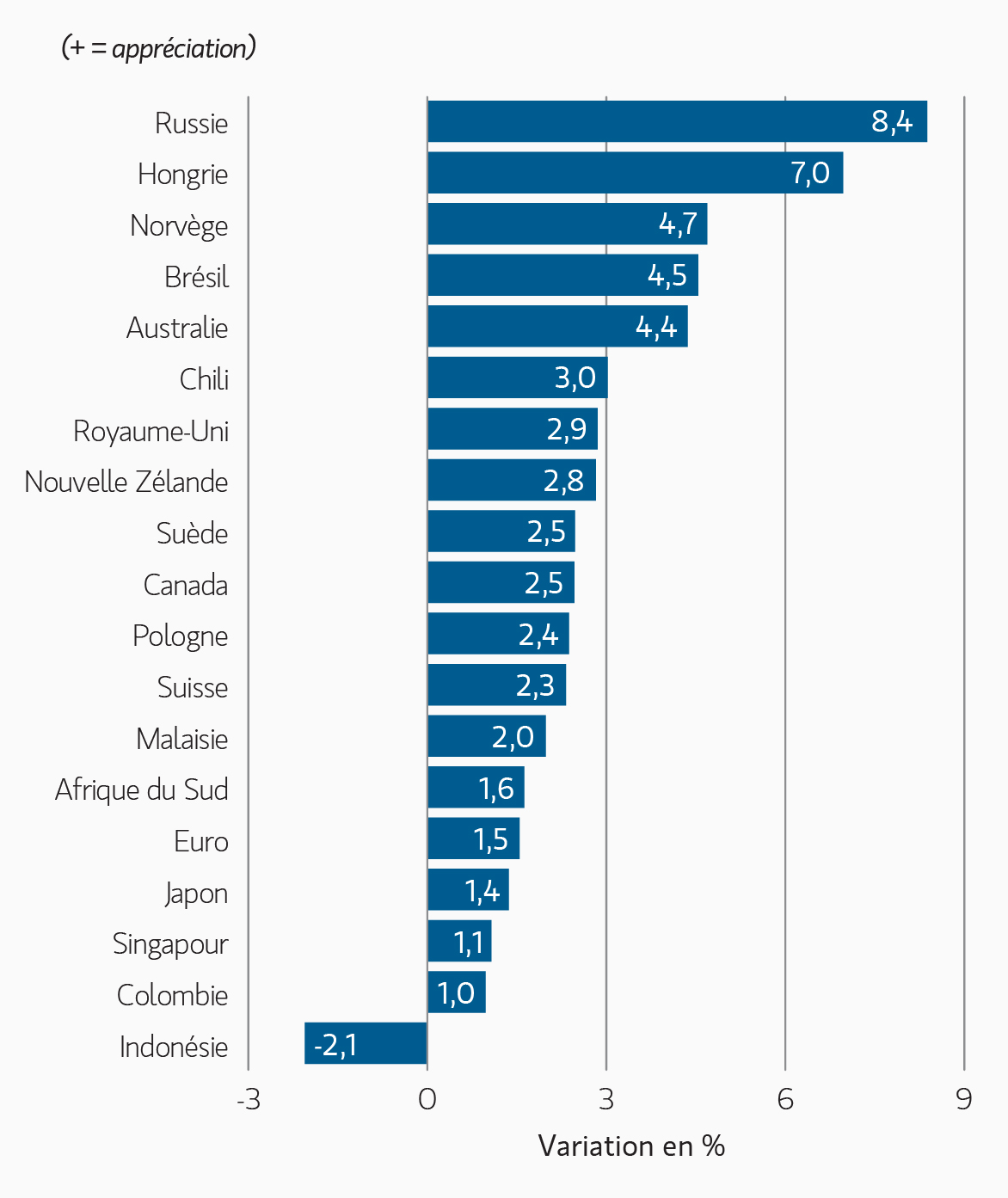

Variations mensuelles des devises par rapport au dollar

Variations mensuelles des devises par rapport au dollar

GRAPHIQUE 2

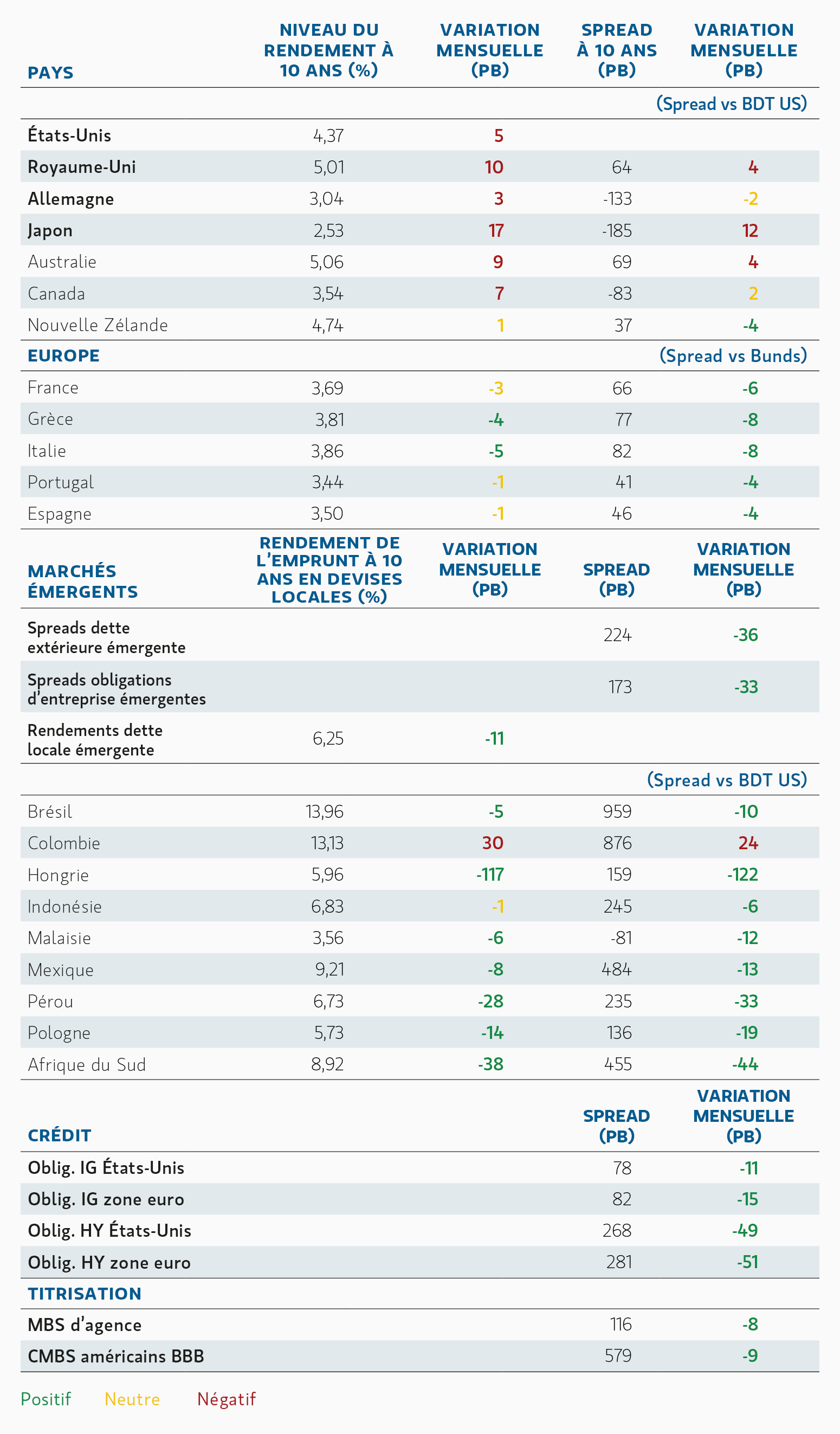

Principales variations mensuelles des rendements à 10 ans et des spreads

Principales variations mensuelles des rendements à 10 ans et des spreads

GRAPHIQUE 3

Broad Markets Fixed Income – Allocation d’actifs globale et perspectives

Taux et devises des marchés développés

(Long en duration, positionnement neutre sur la courbe des taux)

Avril a été marqué par un fort rebond des taux sur les marchés développés après le choc de repricing macro de mars, dans un contexte toujours dominé par une forte incertitude sur l’inflation et des anticipations de banques centrales en évolution. Si les tensions géopolitiques au Moyen-Orient ont continué de soutenir des prix de l’énergie élevés, la réduction des risques extrêmes et l’apaisement de la volatilité ont permis aux marchés d’effacer partiellement le repricing plus agressif des politiques monétaires observé en mars. Néanmoins, les banques centrales ont maintenu une communication prudente, la Fed, la BCE et la Banque d’Angleterre soulignant des risques inflationnistes persistants et une urgence limitée à assouplir leur politique monétaire.

Nous avons augmenté notre exposition à la duration en mars depuis une position neutre, et maintenons désormais un biais légèrement long sur les marchés développés, exprimé de manière sélective sur la partie courte de la courbe dans les régions les plus sensibles à un durcissement des conditions financières. Le positionnement inclut des positions longues sur les taux courts au Canada et en Nouvelle-Zélande, ainsi que sur les Treasuries américains, partiellement compensées par une légère position courte en duration au Japon, où la normalisation de la politique monétaire et des facteurs techniques plus faibles continuent de différencier le marché.

L’évolution de l’inflation demeure un facteur central pour l’orientation des taux. Si les anticipations d’inflation à court terme se sont quelque peu modérées après les niveaux extrêmes observés en mars, les points morts d’inflation à plus longue échéance ont continué d’augmenter en avril, renforçant l’idée que les risques inflationnistes restent orientés à la hausse si les prix de l’énergie demeurent élevés. En conséquence, nous avons renforcé notre exposition aux instruments indexés sur l’inflation aux États-Unis, à la fois sur des maturités intermédiaires et longues, où les valorisations restent attrayantes compte tenu de la dynamique inflationniste.

La dynamique de la courbe des taux s’est quelque peu stabilisée en avril après l’aplatissement baissier du mois précédent, et nous maintenons un positionnement neutre sur la courbe après être sortis de nos positions de pentification.

Sur le marché des changes, nous continuons de privilégier certaines devises à fort bêta, où le portage reste attractif et les équilibres externes apparaissent plus résilients face à des prix de l’énergie élevés et à des conditions de liquidité mondiale plus restrictives. Le positionnement reste axé sur une exposition longue au peso mexicain face à l’euro et au dollar. Si le dollar s’est légèrement affaibli en avril dans un contexte d’amélioration du sentiment de risque, nous continuons d’anticiper que les marchés des changes resteront sensibles aux évolutions géopolitiques, aux prix de l’énergie et aux attentes en matière de politique monétaire.

Dette des marchés émergents

(Surpondération)

Nous continuons de voir un attrait dans la dette souveraine et corporate des marchés émergents, soutenue par des rendements réels élevés, une amélioration des fondamentaux dans certains pays et un cadre technique plus stable après le repricing géopolitique de mars. Si le conflit au Moyen-Orient continue de maintenir des primes de risque liées au pétrole sur certaines parties de la classe d’actifs, les spreads émergents ont globalement retracé vers leurs niveaux d’avant le conflit en avril, notamment en Amérique latine, dans un contexte de baisse de la volatilité et d’amélioration du sentiment de risque.

Le portage et les revenus restent des moteurs clés des rendements attendus, bien que la sélection pays demeure essentielle dans un contexte de forte dispersion entre régions. La hausse des prix de l’énergie continue de creuser les écarts entre pays exportateurs et importateurs de matières premières, tandis que les dynamiques politiques locales restent une source importante de risques idiosyncratiques sur des marchés tels que la Hongrie, la Roumanie, les Philippines et l’Indonésie.

Les valorisations restent attractives sur certains segments en devise locale et en devise forte, et de nombreuses devises émergentes continuent d’offrir un portage attractif par rapport aux marchés développés. Nous continuons de privilégier les pays dotés de cadres monétaires crédibles, de fondamentaux en amélioration et de différentiels de rendements réels attractifs, tout en restant attentifs aux risques géopolitiques, à la sensibilité aux matières premières et à l’évolution des anticipations de politique mondiale.

Crédit d’entreprise

(Sous-pondération du segment IG, surpondération modeste du HY)

Notre scénario central reste prudemment constructif pour le crédit, même si les incertitudes géopolitiques et les risques inflationnistes demeurent élevés à la suite de l’escalade du conflit au Moyen-Orient. La stabilisation partielle des marchés en avril, conjuguée à des signes d’ouverture à la désescalade de la part des États-Unis et de l’Iran, a favorisé un rebond du sentiment de risque et un resserrement des spreads sur les segments Investment Grade et High Yield.

Nous continuons de penser qu’un scénario de destruction significative de la demande est peu probable dans notre scénario central. Les anticipations d’une croissance économique faible mais positive (soutenue par le soutien budgétaire en cours, la résilience des marchés du travail, les dépenses liées à l’énergie ainsi que la poursuite des investissements dans l’IA et les infrastructures) restent compatibles avec un environnement de défaut globalement maîtrisé. Les fondamentaux des entreprises demeurent robustes, même si le marché évolue vers une phase de fin de cycle, marquée par une intensification des opérations de M&A, des dépenses d’investissement liées à l’IA et aux infrastructures, et une hausse des retours aux actionnaires. Ce contexte continue de renforcer l’importance de la sélection sectorielle et des titres.

Aux niveaux de spreads actuels, nous continuons de considérer le portage comme le principal moteur des rendements attendus, notamment compte tenu de la forte demande technique pour le crédit de bonne qualité et de la résilience des fondamentaux des entreprises. Si l’environnement macroéconomique de court terme s’est stabilisé, nous continuons d’anticiper que le portage et la sélection des titres resteront les principaux moteurs de performance, plutôt qu’une expansion généralisée des multiples. Nous continues de privilégier l’Europe face aux États-Unis, soutenus par des dynamiques d’offre plus équilibrées et une forte demande pour le carry de qualité.

Nous continuons à surpondérer légèrement certains émetteurs HY, tant aux États‑Unis qu’en Europe. Bien que les spreads se soient sensiblement resserrés en avril et que les émissions se soient accélérées, les fondamentaux restent solides, avec une amélioration de la qualité de crédit moyenne, un levier maîtrisé et des anticipations de défaut contenues. Parallèlement, la dispersion élevée entre secteurs et émetteurs continue de créer des opportunités de positionnement sélectif, notamment sur des entreprises disposant de flux de trésorerie résilients et d’un pouvoir de fixation des prix plus élevé.

Prêts à effet de levier (leveraged loans)

(Sous-pondération)

Nous anticipons que le marché des prêts à effet de levier restera marqué par une dispersion élevée et des conditions techniques de plus en plus sélectives. Si la demande pour les CLO continue d’apporter un soutien important à la classe d’actifs, les préférences des investisseurs se sont progressivement orientées vers des émetteurs de meilleure qualité et des secteurs plus résilients. Les prêts de meilleure qualité se sont distingués en avril, tandis que les crédits plus faibles et plus sensibles au cycle ont sous-performé, accentuant la tendance de différenciation observée sur les marchés du financement à effet de levier.

Les émetteurs du secteur des logiciels et liés à la technologie se sont stabilisés au cours du mois après les faiblesses précédentes liées aux inquiétudes sur les disruptions associées à l’IA, même si la sélectivité reste élevée au sein du secteur. Plus largement, les secteurs sensibles au cycle économique continuent de subir des pressions liées à des coûts de financement élevés, à l’incertitude sur l’inflation et à la hausse des coûts des intrants, même si les fondamentaux des entreprises restent globalement stables.

Les émissions de CLO ont rebondi, soutenues par une demande solide pour des expositions de qualité à taux variable. Toutefois, compte tenu du repricing des attentes de politique monétaire et d’un marché de plus en plus piloté par les facteurs macro, nous maintenons une approche sélective, en privilégiant les expositions offrant des fondamentaux robustes et une rémunération adéquate des risques de dispersion et de refinancement. Même si nous demeurons sous-pondérés sur l’ensemble de la classe d’actifs, l’élargissement des spreads et la hausse de la dispersion offrent désormais des opportunités d’investissement plus attractives sur certains segments.

Produits titrisés

(Surpondération)

Nous maintenons une surpondération forte et de conviction élevée sur les MBS d’agences et les RMBS résidentiels non garantis à horizon 2026. Après la volatilité observée en mars, les marchés titrisés se sont stabilisés en avril, à mesure que la volatilité des taux s’atténuait et que le sentiment de risque global s’améliorait. Les valorisations relatives des MBS d’agences continuent d’apparaître attractives, tant par rapport à leurs niveaux historiques que par rapport aux autres segments core du marché obligataire. Les valorisations relatives des MBS d’agences continuent d’apparaître attractives, tant par rapport à leurs niveaux historiques qu’aux autres segments core du marché obligataire.

Les conditions techniques restent très favorables sur l’ensemble des marchés titrisés. La demande pour des collatéraux de haute qualité continue de bénéficier de rendements attractifs, d’une demande soutenue des gérants d’actifs et d’une participation accrue des banques et des agences parapubliques, dans un contexte d’allègement des contraintes de bilan et d’amélioration des valeurs relatives. Parallèlement, la réduction progressive du bilan de la Réserve fédérale continue de limiter les pressions nettes d’offre. Bien que les produits titrisés aient légèrement sous-performé les obligations corporate dans le cadre du rebond plus large des marchés en avril, les conditions de financement et la liquidité de marché sont restées solides tout au long du mois.

Les RMBS non-agences continuent d’offrir un univers d’investissement attractif, soutenu par la stabilité des prix immobiliers, des ratios loan-to-value faibles et des niveaux de défaut historiquement bas. Les dynamiques d’offre et de demande restent favorables, avec un risque de refinancement limité compte tenu de la forte proportion d’emprunteurs bénéficiant de taux hypothécaires bas verrouillés.

Les fondamentaux des CMBS résistent bien, en particulier sur les segments de bonne qualité. Une demande technique soutenue et une amélioration du sentiment continuent de soutenir des opportunités ciblées dans les secteurs de l’hôtellerie, de la logistique, du stockage et de l’immobilier résidentiel multifamilial de qualité. Les émissions sur les marchés ABS, RMBS et CMBS sont restées soutenues, avec de nombreuses transactions largement sursouscrites, témoignant de la solidité de la demande des investisseurs malgré un environnement de taux élevés.

Nous restons également positifs sur les obligations sécurisées danoises, dont les caractéristiques défensives, la solidité du cadre juridique et des rendements attractifs après couverture en USD continuent de soutenir la valeur relative.

Analyses mises en avant