Seit mehr als einem Vierteljahrhundert rät ein bekanntes Anlagemantra – „Don’t Fight the Fed“ – den Anlegern, ihre Strategien an die vorherrschende Geldpolitik der US-Notenbank anzugleichen. Mit anderen Worten ist der Einfluss der US-Notenbank (Fed) auf die Finanzmärkte so stark, dass ein Verstoß gegen ihre Richtung wahrscheinlich zu Verlusten führen wird. Obwohl diese Theorie auch heute noch ihre Anhänger hat, ist sie jetzt weniger relevant, da die Fed an den Märkten weniger aktiv ist.

An den Märkten hat sich in den letzten zwölf Monaten ein neues Narrativ durchgesetzt: Widersetzen Sie sich nicht der US-Regierung. Zuletzt konzentrierte sich die Regierung stärker auf den US-Wohnungsmarkt und insbesondere auf Möglichkeiten, die Erschwinglichkeit zu erhöhen, was wahrscheinlich ein Thema für die Zwischenwahlen 2026 sein wird.

Aber wie erreicht man günstigere Wohnungen? Zwei Hauptfaktoren tragen zur Erschwinglichkeit von Wohnimmobilien bei: Finanzierungskosten (oder Hypothekenzins) und die Kosten des Hauses selbst. Es ist unwahrscheinlich, dass die Trump-Administration die bestehenden Wohnungspreise in die Höhe treiben will, da sich dies auf die aktuellen Hauseigentümer auswirken könnte. Somit liegt der Fokus auf der Finanzierung. Geringere Finanzierungskosten entstehen durch engere Spreads von hypothekenbesicherten Wertpapiere (Agency-MBS) und wenn ein Großteil der neu geschaffenen Hypotheken durch Fannie Mae und Freddie Mac abgewickelt wird. Auch niedrigere Treasury-Renditen sind hilfreich, da die meisten Agency-Hypotheken festverzinslich sind und in Abhängigkeit von der Treasury-Kurve bepreist werden. Dieser Markt ist jedoch wesentlich größer und schwieriger zu manipulieren. Aber was kann die Trump-Regierung tun, um niedrigere Hypothekenzinsen zu erreichen?

Ein Post von Truth Social am Abend des 8. Januar bot eine potenzielle Roadmap. Präsident Trump sagte: „Ich weise meine Vertreter an, Hypothekenanleihen im Wert von 200 Mrd. USD zu KAUFEN.“ In diesem Fall sind die Gruppen, die den Kauf tätigen, die staatlich geförderten Unternehmen (GSEs) Fannie Mae und Freddie Mac, die weiterhin unter staatlicher Aufsicht stehen. Die Hypothekenzinsen sanken schnell, was auf eine signifikante Marktreaktion und erwartete Käufe hindeutet. Die Ausführung und das Tempo dieser großen Käufe durch die GSEs sind jedoch noch unklar, was sich auf die Krediterschwinglichkeit für Kreditnehmer auswirkt. Die Spreads verengten sich sofort um 5-10 Bp. auf Fannie- und Freddie-Anleihen.

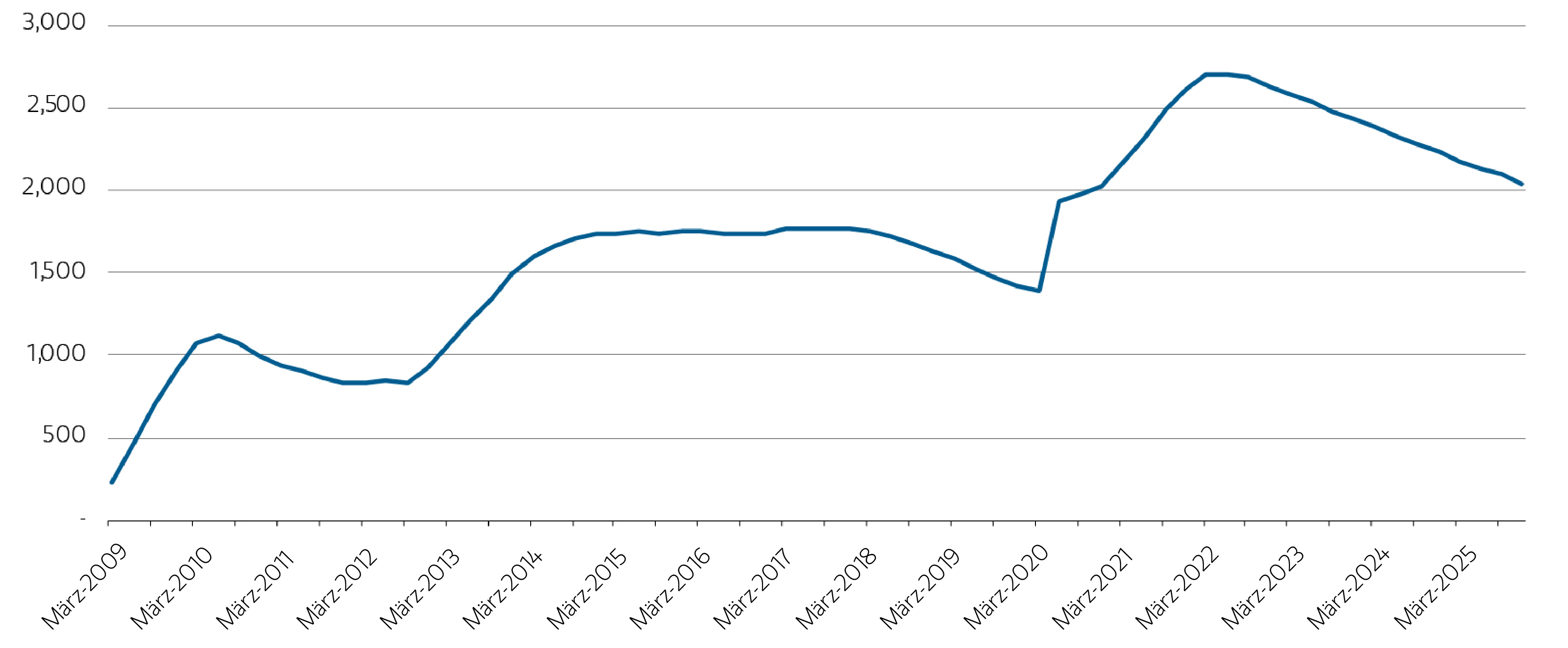

Der Agency-MBS-Markt ist zwar nicht annähernd so groß wie der Treasury-Markt, liegt aber immer noch bei über 9 Bio. USD1. Das bedeutet, dass dieser Kauf, sobald er abgeschlossen ist, mehr als 2 % des Marktes ausmacht. Dies ist der vierte Eingriff der Regierung in den Agency-MBS-Markt in den letzten 18 Jahren, wobei die vorherigen drei von der Fed durchgeführt wurden. QE1 (die erste quantitative Lockerung) war das erste umfangreiche Kaufprogramm der Fed. Es wurde Ende 2008 zur Bekämpfung der Finanzkrise aufgelegt und endete 2010. Es hatte zur Folge dass die Bilanz der Fed um 1,25 Bio. USD an Agency-MBS stieg. QE3 fand 2012-2014 statt und erhöhte die Bilanz der Fed um rund 1 Bio. USD an Agency-MBS. QE4, die im März 2020 während der Covid-19-Pandemie begann, um die langfristigen Zinsen zu senken und Liquiditätspritzen zu bieten, stärkte die Bilanz der Fed über etwa zwei Jahre um 1,4 Bio. USD an Agency-MBS.

Agency-MBS-Beteiligungen der Fed

Quelle: New York Federal Reserve, Bloomberg. Daten per 31. Dezember 2025.

Agency-MBS-Beteiligungen der Fed

Dies ist der vierte Eingriff der Regierung in den Agency-MBS-Markt in den letzten 18 Jahren, wobei die vorherigen drei von der Fed durchgeführt wurden.“

Zwar erscheinen 200 Mrd. USD in einem Markt von über 9 Bio. USD2 geringfügig, jedoch gilt es einen weiteren Aspekt zu berücksichtigen: In den Märkten ist der Flow-Teil der Gleichung viel niedriger, wobei die Prognosen für das Nettoangebot (oder den Flow) irgendwo im Bereich von 150 bis 300 Mrd. USD für das Jahr 20263 liegen, sofern die Fed keine Anleihen verkauft (Runoff) Daher wären 200 Mrd. USD an Käufen im Wesentlichen das Angebot für das Gesamtjahr, was große Auswirkungen haben könnte, wenn Fannie und Freddie im Laufe des Jahres programmatische Käufer sind, wie es die Fed war.

Ein Faktor, der gegen die Spreads wirkt, ist die Wahrscheinlichkeit, dass das Agency-MBS-Portfolio der Fed im Laufe des Jahres auf 200 Mrd. USD ausläuft, während Fannie und Freddie 200 Mrd. USD kaufen. Daher ist die Nettointervention der Regierung nun potenziell null. Die Annahme liegt nahe, dass die Nettoauswirkungen auf den Agency-MBS-Markt dann null sein werden. Diese Annahme ist aber falsch, da der Runoff der Fed von 200 Mrd. USD bereits in den Agency-MBS-Spreads berücksichtigt ist und dieser neue Käufer nicht am Markt eingepreist wurde. Daher haben die Spreads nun begonnen, sich neu zu kalibrieren.

Fazit: Die Einzelheiten des Kaufprogramms von Fannie und Freddie sind nach wie vor unbekannt, und es ist unwahrscheinlich, dass wir Zeitpläne erhalten, wie es bei früheren Kaufprogrammen der Fed der Fall war. Die Fed war ein preisunempfindlicher Käufer. Hingegen ist es nach wie vor unklar, wie preissensibel die Programme von Fannie und Freddie sein werden. Fannie und Freddie werden jedoch wahrscheinlich nicht bei einem beliebigen Spread am Markt kaufen, sodass der Tiefstand für Agency-MBS-Spreads wahrscheinlich höher liegen wird als bei früheren Kaufepisoden der Regierung. Andererseits werden Fannie und Freddie wahrscheinlich dabei helfen, etwaige Markteinbrüche zu unterstützen. Wenn dieses Programm im Laufe des Jahres ausgeweitet wird, wird es wahrscheinlich sein Ziel erreichen, die Agency-MBS-Spreads zu verengen. Allerdings sind niedrigere Treasury-Renditen erforderlich, um die Hypothekenzinsen deutlich zu senken, wofür eher andere makroökonomische Faktoren wie Inflation und Arbeitsmarkt verantwortlich sein werden.

Vorgestellte Einblicke

Anleihen sind die Fähigkeit des Emittenten, Tilgungen und Zinszahlungen zeitgerecht zu leisten (Kreditrisiko), Änderungen der Zinssätze (Zinsrisiko), die Bonität des Emittenten sowie die allgemeine Marktliquidität (Marktrisiko) zu beachten. In einem Umfeld steigender Zinsen können Anleihekurse fallen und zu volatilen Phasen sowie zur verstärkten Rückgabe von Fondsanteilen führen. In einem Umfeld fallender Zinsen erzielt das Portfolio unter Umständen weniger Erträge. Längerfristige Wertpapiere könnten auf Zinsänderungen sensibler reagieren.. Hypotheken- und forderungsbesicherte Wertpapiere unterliegen dem Risiko einer vorzeitigen Tilgung und einem höheren Ausfallrisiko, und es kann schwierig sein, sie zu bewerten oder zu verkaufen (Liquiditätsrisiko). Außerdem sind sie mit Kredit-, Markt- und Zinsrisiken verbunden. Mit einem aktiven Management wird versucht, eine passive Benchmark durch eine proaktive Wertpapierauswahl zu übertreffen. Dieser Ansatz geht mit einem erheblichen Risiko einher, wenn die Manager Änderungen im Marktumfeld falsch antizipieren.

Es gibt keine Garantie dafür, dass eine Anlagestrategie unter allen Marktbedingungen funktioniert. Anleger sollten ihre Fähigkeit zu einer langfristigen Investition beurteilen, insbesondere in Zeiten eines Marktabschwungs.

Ein separat verwaltetes Konto ist möglicherweise nicht für alle Anleger geeignet. Konten, die gemäß der Strategie gesondert verwaltet werden, enthalten eine Reihe von Wertpapieren und bilden nicht notwendigerweise die Wertentwicklung eines Index ab. Bitte beachten Sie die Ziele, Risiken und Gebühren der Strategie, bevor Sie eine Anlageentscheidung treffen. Es ist ein Mindestanlagevolumen erforderlich.

Wichtige Informationen zu den Anlageverwaltern entnehmen Sie bitte dem Formular ADV Teil 2.

Die Ansichten und Meinungen und/oder Analysen entsprechen jenen des Verfassers oder des Anlageteams zum Zeitpunkt der Erstellung dieses Materials. Sie können sich infolge veränderter Markt- oder Wirtschaftsbedingungen jederzeit ohne Vorankündigung ändern und müssen sich nicht zwingend bestätigen. Diese Ansichten werden nach dem Datum ihrer Veröffentlichung weder aktualisiert noch im Lichte späterer Informationen, Umstände oder Veränderungen überarbeitet. Die dargelegten Ansichten entsprechen nicht der Meinung aller Mitarbeitenden von Morgan Stanley Investment Management (MSIM) und dessen verbundenen Unternehmen (gemeinsam die „Gesellschaft“) und spiegeln sich möglicherweise nicht in allen Strategien und Produkten der Gesellschaft wider.

Prognosen und/oder Schätzungen können geändert werden und müssen nicht zwingend eintreten. Informationen zu erwarteten Marktrenditen und Marktaussichten basieren auf dem Research, der Analyse und den Meinungen der Autoren oder des Anlageteams. Alle Schlussfolgerungen sind spekulativer Natur, müssen sich nicht zwingend bestätigen und verfolgen nicht die Absicht, zukünftige Entwicklungen bestimmter Strategien oder Produkte der Gesellschaft zu prognostizieren. Die zukünftigen Ergebnisse können in Abhängigkeit von Faktoren wie Veränderungen auf den Wertpapier- oder Finanzmärkten oder der allgemeinen Wirtschaftsbedingungen erheblich abweichen.

Dieses Material wurde auf der Grundlage öffentlich verfügbarer Informationen, intern entwickelter Daten und anderer Quellen Dritter erstellt, die als zuverlässig erachtet werden. Es werden jedoch keine Zusicherungen hinsichtlich der Zuverlässigkeit solcher Informationen gegeben, und das Unternehmen hat nicht versucht, Informationen aus öffentlichen und externen Quellen unabhängig zu überprüfen.

Bei dem vorliegenden Material handelt es sich um allgemeine Kommunikation , die nicht neutral ist. Alle vorliegenden Informationen wurden ausschließlich zu Informationszwecken erstellt und stellen kein Angebot bzw. keine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers oder zur Verfolgung einer bestimmten Anlagestrategie dar. Die hierin enthaltenen Informationen wurden nicht auf der Grundlage der individuellen Situation eines einzelnen Anlegers erstellt und stellen keine Anlageberatung dar. Sie dürfen nicht als Steuer-, Buchführungs-, Rechts- oder aufsichtsrechtliche Beratung interpretiert werden. Zu diesem Zweck sollten Anleger vor Anlageentscheidungen eine unabhängige Rechts- und Finanzberatung in Anspruch nehmen, die auch eine Beratung in Bezug auf steuerliche Auswirkungen umfasst.

Die hier bereitgestellten Diagramme und Grafiken dienen nur der Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Dieses Material wurde nicht von der Researchabteilung von Morgan Stanley erstellt und ist nicht als Researchmaterial oder -empfehlung zu verstehen.

Das Unternehmen hat Finanzintermediäre nicht autorisiert, dieses Material zu verwenden und zu verteilen, es sei denn, eine solche Verwendung und Verteilung erfolgt in Übereinstimmung mit den geltenden Gesetzen und Vorschriften. Darüber hinaus sind Finanzintermediäre verpflichtet, sich davon zu überzeugen, dass die Informationen in diesem Material für jede Person geeignet sind, der sie dieses Material im Hinblick auf die Umstände und den Zweck dieser Person zur Verfügung stellen. Die Gesellschaft haftet nicht für die Verwendung oder den Missbrauch dieses Materials durch solche Finanzintermediäre und übernimmt keine diesbezügliche Haftung.

Dieses Material kann in andere Sprachen übersetzt werden. Im Falle solcher Übersetzungen bleibt die englische Fassung maßgebend. Bei Unstimmigkeiten zwischen der englischen Version und einer anderssprachigen Version dieses Materials ist die englische Version maßgebend.

Ohne die ausdrückliche schriftliche Zustimmung des Unternehmens darf dieses Material weder ganz noch teilweise auf direkte oder indirekte Weise vervielfältigt, kopiert, geändert, zur Erstellung eines abgeleiteten Werks eingesetzt, aufgeführt, ausgestellt, veröffentlicht, gepostet, lizenziert, eingebettet, verteilt oder übertragen werden oder ganz oder teilweise an Dritte weitergegeben werden. Dieses Material darf nicht verlinkt werden, es sei denn , ein solcher Hyperlink ist für den persönlichen und nicht kommerziellen Gebrauch bestimmt. Alle in dem vorliegenden Dokument enthaltenen Informationen sind das geistige Eigentum des Herausgebers und urheberrechtlich sowie gemäß anderen anwendbaren Gesetzen geschützt.